Закончился льготный период кредитной карты Альфа-Банка

Как правило, заемщики привыкают распоряжаться крупным лимитом и не замечают, что закончился льготный период кредитной карты. Даже грейс в 100 дней от Альфа-Банка может промелькнуть незаметно, а долг останется непогашенным. Но все знают, что при неуплате надо отвечать своими же финансами. Что ждет неплательщика при просрочке и сколько придется заплатить за задержку – подробно расскажем в статье.

Как правило, заемщики привыкают распоряжаться крупным лимитом и не замечают, что закончился льготный период кредитной карты. Даже грейс в 100 дней от Альфа-Банка может промелькнуть незаметно, а долг останется непогашенным. Но все знают, что при неуплате надо отвечать своими же финансами. Что ждет неплательщика при просрочке и сколько придется заплатить за задержку – подробно расскажем в статье.

Что происходит с долгом?

Если задолженность остается непогашенной по окончанию льготного периода кредитки Альфа-Банка, придется расстегивать кошелек. Дело в том, что альфабанковский пластик уже на следующий после просроченной даты день начинает начислять неустойку, причем идет тарификация за весь срок грейса – 100 дней. Логично, что долг увеличивается на кругленькую сумму.

В цифрах ситуация выглядит еще печальнее. Допустим, при одобренном лимите в 300000 рублей гражданин М. потратил 100000 рублей и не успел рассчитаться с ФКУ за отмеренные три месяца. На следующий день после просрочки сумма долга резко повышается на 11900-39900 руб. в зависимости от итоговой ставки по кредиту. Правда, прилетает такая «расплата» единожды, за 100 суток сразу, а дальше процент будет начисляться ежедневно.

Альфа-Банк предлагает кредитку «100 дней без %» с лимитом до 500 000 руб. и ставкой в 11,99-39,99%.

Чтобы не усугубить свое финансовое положение, нужно постараться быстрее возвратить долг. В противном случае переплата увеличивается с каждым днем до неподъемных значений. Если же заемщик не вносил ежемесячные обязательные платежи, то впереди ждут и штрафы, которые заметно сильно ударят по семейному бюджету.

Но паниковать не нужно. Лучше сохранять трезвость ума и постараться рассчитать итоговую переплату, соотнести с возможностями и попытаться решить ситуацию с банком мирным путем. Главное, не бежать в стороннее ФКУ за кредитом, надеясь перекрыть один долг другим. Во-первых, шансы на одобрение подобной заявки у должника минимальные. Во-вторых, создается иллюзия платежеспособности, так как в реальности задолженность только увеличится. В-третьих, предлагаются надежные и безопасные альтернативы – рефинансирование и реструктуризация.

Как работает грейс?

Чтобы кредитка не вогнала в неподъемные долги, стоит перед ее использованием разобраться в льготном периоде. На самом деле, ничего сложного в нем нет, и в умелых руках пластик станет выгодным и удобным платежным инструментом. Особенно, клиентам Альфа-Банка с грейсом в 100 дней.

Беспроцентный период у пластиков от Альфа-Банка начинается с момента оплаты первой покупки.

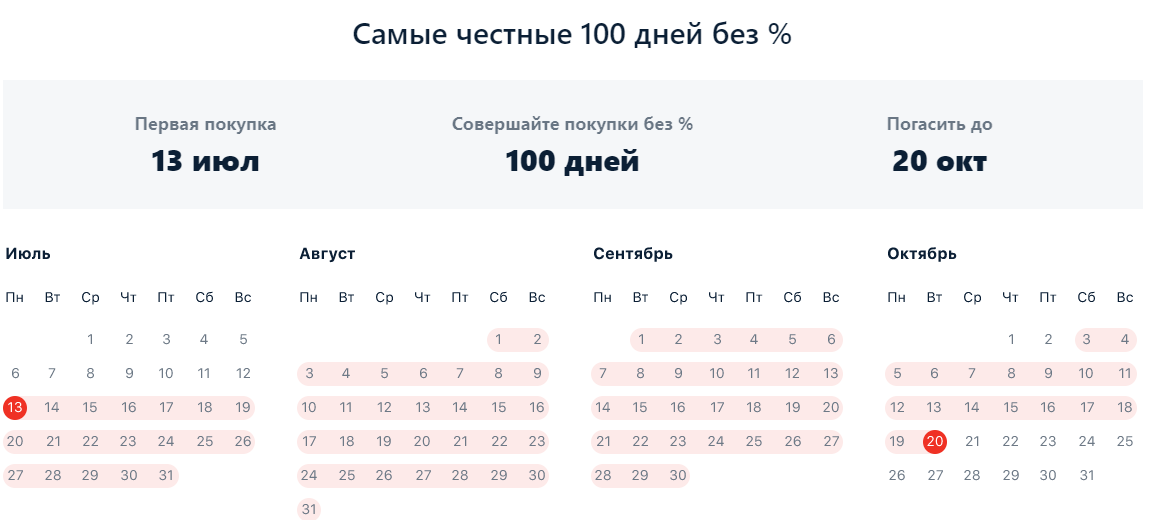

Итак, представим, что кредитный договор был подписан 22 ноября. Значит, именно это число и будет считаться отчетной датой. Допустим, через 6 дней безналичным платежом оплатили товар в магазине, поэтому стартовали 100 дней льготного периода. Несложно посчитать, что длится грейс в таком случае до 9 марта.

За отмеренный срок заемщику нужно внести минимум два обязательных платежа. На это выделяется 20 суток расчетного периода, начинающиеся с отчетной даты – 22 числа. В нашем случае крайние дни для оплаты: 11 января и 11 февраля. Но не забываем, что за оставшиеся до 9 марта дни необходимо погасить весь долг до копейки, иначе окончится грейс, и начнется начисление процентов.

Мнения о кредитках

Елена, г. Санкт-Петербург:

«Обратилась в Альфу за кредиткой в августе 2018 года. При заключении договора несколько раз спрашивала у менеджера, будут ли сниматься дополнительные комиссии и сборы. На что услышала, что нет – спишется плата только за годовое обслуживание пластика. Конечно, я и сама внимательно прочитала договор и не нашла пунктов о допсписаниях.

В итоге карту я оформила и активно пользовалась ей год. Недавно, в августе 2019 года, ее закрыла и запросила выписку по счету. Внимательно изучила историю операций и заметила странные списания – суммы в 900-1500 руб. за непонятные транзакции. Спросила консультанта, получила ответ «наверное, страховка». Хотя страхового договора я не заключала, да и в договоре соответствующего пункта нет. Выплатила я в общей сумме 10 000 руб. Чистой воды надувательство! Неприятно, что обманывают так нагло! Не советую повторять мою ошибку, ведь даже проверка документов не помогла избежать финансовых потерь».

Татьяна, г. Стерлитамак:

«На мой сотовый постоянно прилетали sms-сообщения с предложением взять карту в Альфа-Банке. В один день подумала, что лишние деньги не помешают, и, запросив 200-300 тысяч, направила онлайн-заявку в ФКУ. Анкету одобрили, и меня пригласили в отделение за картой. Так что 22 мая 2019 года кредитка была оформлена.

Проблемы начались с первого же визита. Оказалось, что лимит мне одобрили всего в 10 тыс.! Правда, пообещали, что при активном пользовании картой сумма повысится уже через полгода. Но проверить это не удалось.

Дело в том, что ровно через 52 дня, 13 июля, карту заблокировали. На телефон пришло смс подобного содержания: «Уважаемая Щ. Т. В., в связи с невыплатой обязательных платежей ваш кредитный лимит заморожен».

Естественно, начала разбираться. Позвонила по номеру, с которого доставили смс, и добилась соединения с оператором. Последний меня успокоил, проверил, что с оплатой проблем не было, и посетовал на сбой программы. Но дело не решилось. Тогда стала писать в онлайн-чат и узнавать причину блокировки карты с минимальным лимитом в 10 тыс. Усугубилась ситуация тем, что они отклонили поданную мной 10 августа претензию на необоснованно большой размер комиссии. Напомню, что в день заключения договора было списано 1400 руб. за обслуживание карты.

Меня послали в БКИ со словами, что при рассмотрении поданной анкеты активных просрочек в КИ не зафиксировано. Хотя это откровенная ложь – с 2012 у меня идет судебное разбирательство с банком ПТБ, который только сейчас начал исполнять решение Верховного суда. Конечно, выписка с бюро подтверждает данный факт.

Несложно догадаться, что на лицо мошенническая схема. Специалисты ФКУ выдают кредитку «ненадежному» человеку, списывает плату за ежегодное обслуживание и через энное количество дней замораживают счет. Дело прибыльное, к примеру, мне одобрили лимит в 10 тыс., а взяли комиссию в 1490 руб. Получается, не потратив ни рубля, уже заплатила 14,9%. Если представить, сколько «дурачков» с подпорченной КИ обратилось за пластиком, можно посчитать выгоду в миллионы.

Честно, уже решилась писать досудебную претензию с требованием вернуть мне плату за годовое обслуживание, потому что карту заблокировали слишком быстро. Но Альфа вдруг перечислил на личный расчет счет 1490 руб. Более того, 27 сентября неожиданно присылают смс с единого номера 8 (800)-200-00-00, где пишут «Уважаемая Щ. Т. Д., сообщаем, что завтра ваш кредитный лимит разблокируется, и можно будет свободно распоряжаться займом». Спустя пару дней на кредитку начислили потерянные 10000 руб., и я думаю вновь пользоваться пластиком. Хочется верить, что все выяснено, и больше недоразумение не повторится.

Уважаемые специалисты Альфы, мне все равно не дает покоя мысль о возможных сложностях. Прочитала отзывы о вашем учреждении и теперь переживаю, как бы не вылез наружу очередной обман. Уж больно сильно рекламируется кредитка с привлекающим грейсом в 100 дней. Надеюсь, она не «порадует» ужасающим размером переплаты, ведь я за год уплатила 14,9%, хотя практически и не расплачивалась карточкой.

Хочется уже узнать, что вообще произошло! Почему карту заблокировали так быстро и уходят от прямого ответа? Это был технический сбой, ошибка сотрудника или мошенничество? В процессе разборок я неоднократно звонила в службу поддержки и просила закрыть кредитку. Но в ответ слышала, что пластик блокируется, а счет нужно закрывать в отделении. Хотя когда связывалась со специалистом call-центра после очередного предоставления лимита, поняла, что карточку не блокировала и она активна. «Фантастика»…»

Подводные камни карты 100 дней без процентов

Кредитная карта Альфа-Банка 100 дней без процентов — одна из самых востребованных кредиток рынка. Банк оснастил ее выгодными и удобными опциями, допускает пользование заемными средствами бесплатно. Понятно, что у многих возникает вопрос — а в чем подвох, какие подводные камни стоит ждать от карточки.

Рассмотрим подводные камни карты “100 дней без процентов” Альфа-Банка. Сравним рекламные и реальные условия, проанализируем продукт от и до, чтобы вы могли понять, действительно ли он будет выгодным для вас. Все подробности — на Бробанк.ру.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Преимущества карты со слов банка

Для начала рассмотрим преимущества кредитки “100 дней без процентов”, о которых громко заявляет Альфа-Банк. А уже потом будем рассматривать эти плюсы под лупой и искать, в чем же подвох. А может и нет никаких подводных камней…

Как презентует свою кредитную карту Альфа-Банк:

Это все со слов банка. А в рекламных описаниях обычно подводные камни не указывают. Поэтому рассмотрим подробно каждый из этих пунктов, чтобы разобраться, в чем подвох карты Альфа-Банка 100 дней без процентов.

Льготный период в 100 дней

Это ключевое преимущество продукта. Альфа стал одним из первых банков, который выпустил кредитку с льготным периодом, который достигает 100 дней. До этого банки предлагали 50-60 дней, Альфа переплюнул их всех. И поэтому его карточка быстро стала самой популярной на рынке.

Льготный период или грейс — срок, в течение которого заемщик может пользоваться средствами кредитной карты без процентов. Но важно не совершать просрочек и закрыть долг полностью до окончания этого срока.

На деле никаких подвохов тут нет. Более того, Альфа-Банк действительно предлагает один из самых честных льготных периодов без заморочек и звездочек. И самое главное — его грейс распространяется на все операции. Даже на снятие наличных, переводы и оплату ЖКХ — это прописано в условиях пользования картой.

Отсчет льготного периода начинается на следующий день после первой совершенной покупки. Например, вы получили карточку 20 июня и не пользовались ею. 13 июля вы совершили первую расходную операцию (любую), на следующий день начинается отсчет льготного периода:

К 20 октября вам нужно погасить долг полностью, тогда Альфа не начислит проценты за все эти 100 дней. Если не закрыть долг, все проценты начисляются. Если заемщик не вносит в течение грейса ежемесячные платежи, льгота отменяется.

Делаем выводы:

Подавляющее большинство банков выпускают кредитки с грейсом, который распространяется только на покупки. Альфа же применяет его ко всем операциям, даже к обналичиванию.

Выдается без справок

В рекламном описании банк сразу указывает, что карточка “100 дней без процентов” выдается по одному паспорту. И вот тут все же есть небольшой подводный камень:

Дело в том, что если оформлять пластик только по паспорту, то банк установит лимит не более 100000 рублей. А если говорить объективно, то хорошо, если это будет хотя бы 50000. Кроме того, ставка устанавливается на усмотрение банка, а так как справок нет, она будет максимальной — это стандартная тенденция на кредитном рынке.

Пакеты документов и условия:

Послабления относительно пакета документов касаются только зарплатных клиентов Альфа-Банка. От них банк справки не требует. Точнее, не указывает их как обязательный атрибут оформления.

Кредитный лимит — до 500000 рублей!

Многие потенциальные держатели карты Альфа-Банка “100 дней без процентов” видят эту сумму и уже потирают руки, думая, как распорядятся этим лимитом. И вот тут кроется подводный камень — это просто предельный лимит по программе.

Во-первых, без справок банк выдает предельно 100000. Для получения возможности установки лимита в 500000 нужны справки.

Во-вторых, сходу Альфа никогда максимальный лимит не одобрит. Если не принесете справки, даст 30000-50000. Если принесете — 100000-20000 рублей.

Сначала банк дает небольшую сумму, чтобы “прощупать” заемщика. Если тот благополучно пользуется кредиткой, тогда периодически Альфа повышает кредитную линию вплоть до 100000, 200000 или 500000 — в зависимости от пакета документов, предоставленного при оформлении.

Кроме того, вы можете получить карту с лимитом даже не до 500000, а до 1000000 рублей. “100 дней без процентов” может быть выпущена в премиальном варианте. Ее обслуживание будет стоить 5490 рублей в год против 590 руб/год в случае получения стандартного варианта. Есть еще карта Голд с лимитом до 700000.

Ставка — от 11,99%

Если рассматривать, в чем подвох “100 дней без процентов” Альфа-Банка, то после прочтения отзывов и тарифов становится понятным, что речь пойдет о процентной ставке. Банк указывает в описании “от 11,99%”. Заемщик видит эту цифру и принимает ее за точную, а по итогу одобрения сильно удивляется.

А что в итоге:

Точную процентную ставку по продукту вы узнаете только по итогу одобрения.

Быстрое рассмотрение и получение

Альфа-Банк обещает выдать кредитную карту 100 дней без процентов уже сегодня. Например, на момент создания этого материала указан таймер выдачи — 3 часа 13 минут. Если я сейчас подам заявку, курьер должен приехать ко мне в течение трех часов.

Само же рассмотрение онлайн-заявки Альфа обещает выполнить за 2 минуты:

Проверим. Итак, анкета действительно заполняется быстро. Когда речь заходит о доставке карточки, Альфа-Банк дает следующую информацию:

То есть если подавать заявку до обеда и заказывать неименную карту, она действительно будет доставлена сегодня. Но не за 3 часа, как было указано перед оформлением, а в течение дня. Если заказывать именной продукт, его доставят за 1-3 дня.

После отправки заявки на рассмотрение начинается отсчет 2 минут, по истечении которых вроде как должно появиться решение. Но через 2 минуты статус меняется на “Ожидайте звонка”.

То есть о моментальном принятии решения речи нет. Предварительно должен позвонить сотрудник Альфа-Банка, чтобы провести собеседование. А позвонит он только в офисные часы в порядке очереди.

В течение двух часов после подачи заявки звонок от сотрудника банка так и не поступил. Запрос подавался в 9-00 по МСК. Так что, ни о каком предельно срочном получении карты все же речи нет. А обещали одобрить и доставить за 3 часа. Тут, видимо, как повезет.

Снятие без комиссии

Действительно, Альфа-Банк — один из немногих российских банков, который допускает снятие наличных без комиссии. Но есть ограничение по сумме — это 50000 рублей суммарно за месяц. Но если превысить этот лимит, банк возьмет комиссию в 5,9% от суммы, но минимум 500 рублей.

Операции переводов приравниваются к обналичиванию. Кроме того, на такие транзакции согласно тарифу назначается повышенный процент. Но это стандартные условия всех банков, поэтому подводным камнем карты “100 дней без процентов” Альфа-Банка параметры обналичивания не назвать.

Обслуживание стоит 590 рублей

Если изучить отзывы о карте Альфа-Банка “100 дней без процентов”, то отслеживается явный подводный камень — эти 590 рублей банк берет, начиная со второго года пользования продуктом. Первый год стоит 1490 рублей, и деньги снимают с кредитного счета сразу после активации пластика. Фактически счет сразу загоняется в минус, начинается начисление процентов.

Если вы не хотите сразу активировать карту, говорите это курьеру или менеджеру при получении пластика. Стандартно сотрудник проводит активацию по умолчанию.

Если выпустить карточку в Золотом варианте, плата за обслуживание составит 3490 в первый год и 2990, начиная со второго. Если в варианте Платинум — 6490 за первый год и 5490 за последующие.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Теперь обобщим все сказанное выше и соберем все подвохи и подводные камни продукта воедино:

В целом же, если разобраться, кредитная карта 100 дней без процентов — действительно привлекательный продукт. Она лучше аналогичных предложений других банков. Самое главное — это длительный честный льготный период, который действует даже на обналичивание, и возможность снимать без комиссии до 50000 рублей в месяц.

Льготный период по кредитной карте

Многие банки предоставляют клиентам возможность пользоваться кредитной картой без процентов. В зависимости от финансовой организации, выпустившей кредитку, этот временной промежуток может составлять от 30 до 120 дней. На протяжении данного срока не происходит начисление процентов по кредиту. Что значит льготный период по кредитной карте, как он работает, для чего он нужен, в чем его выгода для банков, и на что нужно обратить внимание клиенту, чтобы воспользоваться кредитными средствами с выгодой? Разберемся подробнее.

Льготный период по кредитной карте – отрезок времени, установленный банком. На протяжении этого срока клиент имеет право пользоваться заемными деньгами, не выплачивая проценты финансовой организации. Это возможно при условии своевременного погашения задолженности в полном размере.

Чаще всего льготный период кредитной карты действует только при совершении безналичных операций – покупок, оплаты услуг. При снятии денег в банкомате банк возьмет с вас комиссию. Но бывают и исключения. Некоторые банки включают в грейс-период операции снятия наличных.

Основной плюс использования кредитки заключается в том, что, оформив ее один раз, клиент получает возможность распоряжаться заемными средствами в любое удобное для него время.

Как рассчитывается льготный период?

Существует несколько схем, по которым банки рассчитывают льготный период по кредитной карте:

Важно! Перед тем, как оформить кредитку, нужно узнать, по какой схеме будет рассчитываться беспроцентный период в вашем банке.

Как работает льготный период кредитной карты

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом. Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Зачем это нужно банку?

Финансовые организации активно предлагают кредитки, у которых действует льготный беспроцентный период. Они делают это по ряду причин:

В каких банках можно получить беспроцентный период

Практически любой банк готов предложить вам льготный период кредитной карты про0 дней. Однако при выборе кредитора следует внимательно ознакомиться со всеми условиями: стоимость годового обслуживания, процентная ставка – чтобы выбрать действительно выгодное предложение.

Это только некоторые, наиболее интересные предложения по кредиткам с периодом без процентов. Практически каждый банк на сегодняшний день может выдать вам пластик с грейс-периодом различной длительности.

Если вы хотите пользоваться кредиткой с выгодой для себя, расходуйте на протяжении периода льготного кредитной карты средства для совершения безналичных операций. Погашайте долг полностью и вовремя. Оформлении кредитку, обязательно уточняйте, по какому принципу будет рассчитываться период беспроцентного пользования, сколько стоит обслуживание в год, и какие операции можно совершать без начисления процентов.

Особенности кредитки с длинным льготным периодом

Обычно льготный период длится 50-60 дней. Этот срок разделяется на две части:

Если успеть выполнить условия и своевременно вернуть использованную сумму, проценты за пользование кредитными средствами начислены не будут.

Расчет обычно не вызывает сложностей и единственное, в чем может запутаться клиент – датами начала грейса и его окончания. У разных банков свои условия и льготный период может начинаться:

Информация всегда указывается в договоре.

По карточкам с длинным грейс-периодом все сложнее. Клиенту нужно знать не только дату погашения для беспроцентного пользования, но и другие нюансы. В число последних входит необходимость внесения промежуточных платежей, способы продления грейса, на какие операции его действие не распространяется. Нужно ли что-то платить во время грейса?

Этот пункт тоже прописан в договоре и в большинстве случаев ответ на вопрос положительный. Банкам нужно быть уверенными в добросовестности заемщиков, поэтому длинный грейс они разбивают на несколько частей. По окончании каждого периода необходимо вносить минимальный платеж в размере 3-10% от суммы долга.

В случае несвоевременной оплаты грейс аннулируется и клиенту начисляются проценты за весь срок пользования средствами.

«Честный» и «нечестный» грейс

Оба понятия условные, а различия между ними состоят в способе расчета льготного периода. Для наглядности и лучшего понимания стоит рассмотреть две возможные ситуации с вымышленными банками.

Банк предложил клиенту оформить карту с кредитным лимитом и длинным льготным периодом. Грейс длится 240 дней и у него есть особенности: он делится на несколько расчетных периодов. Финансовое учреждение начинает отсчет в день подписания договора. Клиент согласился и 10 августа забрал кредитку. По условиям договора, операции, проведенные в течение 30 последующих дней, попали в первый расчетный период. Чтобы не платить проценты, средства необходимо вернуть до 10 апреля. Тем временем с 10 сентября начинается новый период, который продлится 30 дней.

Такая схема кажется выгодной, так как беспроцентный период длится действительно долго. Главное – не запутаться в датах и вовремя погашать задолженности.

1 августа клиент оформил кредитную карту с беспроцентным периодом и совершил первую покупку на следующий день. По условиям его договора, льготный период начался на следующий после оплаты день и будет длиться 100 дней. Для избегания начисления процентов, клиенту необходимо вернуть всю сумму, потраченную на покупки, до 10 ноября.

Это пример «нечестного» грейса, так как обещанные 100 дней сохраняются только для покупок, которые были совершены в первый день. Для всех остальных срок будет постепенно уменьшаться. Получить новую возможность пользоваться деньгами банка и не платить проценты в течение всех 100 дней можно только после погашения имеющейся задолженности.

Когда проценты все же есть

Есть операции, на которые в большинстве случаев действие грейса не распространяется. В первую очередь это относится к снятию наличных с кредитной карты через банкомат. Начисление процентов начинается с момента совершения операции и обычно ставка в несколько раз превышает предусмотренную для безналичных платежей.

У каждого финансового учреждения могут быть свои условия. Есть банки, которые прекращают действие грейса после снятия наличных, другие же максимально лояльны и не привязывают сохранение беспроцентного периода к типу операций.

Что еще нужно знать о кредитках с длинным грейсом

Перед оформлением кредитной карты с длинным льготным периодом нужно учесть ее особенности:

Но есть и преимущество – такие карты можно использовать для рефинансирования кредитов в других банках.

До полного погашения долга рекомендуется временно прекратить пользоваться кредиткой, так как внесенные суммы будут идти на закрытие переоформленного кредита и только потом – на другие операции. В итоге они автоматически выйдут из льготного периода и придется заплатить дополнительные проценты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.