Для чего нужны расчётный и транзитный счета и чем они отличаются?

Что такое расчётный и транзитный счета? Зачем они нужны? В чём состоят отличия между ними? Ответим на данные вопросы в нашей статье.

Что такое расчётный счёт?

Расчётный счёт с точки зрения кредитно-финансовой организации – это учётная спецзапись, которая применяется для учёта клиентских операций. С точки зрения самого клиента РС (юрлица или индивидуального предпринимателя)– это его основной платёжный инструмент.

Именно благодаря расчетному счёту проводятся платежи за предоставленные товары и услуги. С него же деньги или снимаются, или переводятся для выплаты заработной платы, налогов, прочих бюджетных сборов и т.п.

Юрлицо обойтись без РС не может. Более того, в России законодательство требует оформления данного инструмента для организаций. ИП при этом от такой необходимости освобождены, хотя по желанию могут открывать расчётные счета.

Более подробно о расчётном счёте мы уже рассказывали в другой нашей статье здесь (“Что такое расчётный счёт – зачем он нужен и как его открыть?”). В указанных материалах есть сведения о назначении продукта, его преимуществах, расшифровке номера, доступных операциях, порядке открытия, нужной документации и пр.

Что такое транзитный счёт?

Если расчётный счёт нужен для реализации любых клиентских операций, то транзитный служит только для зачисления денег (в валюте) за осуществлённые работы и предоставленные услуги. ТС – это узкоспециализированный вид счёта.

Когда поданы все документы и пройдены необходимые проверки, денежные средства с ТС перечисляются на РС, после чего они могут быть использованы клиентом для тех или иных целей.

Сам транзитный счёт применяется для:

Таким образом, понятно, что ТС – это дополнительный платёжный инструмент, своего рода приложение. Отдельно – как самостоятельное явление в отрыве от РС – он не функционирует. При этом расчётный может существовать без транзитного. Весь вопрос состоит в используемой валюте и контрагентах, с которыми организовано взаимодействие (российские они или иностранные).

Отличия

Транзитный и расчётный счета в валюте всегда функционируют вместе. Данные учётные записи обладают значительными отличиями. Для перевода валютной выручки из-за границы во всех случаях применяется первая. Именно её указывают в соглашении, которое заключается с покупателем. Однако для приёма денежных средств, поступающих от российских контрагентов, и для платежей компании применяется уже расчётный счёт юрлица.

Чтобы понять разницу между этими учётными записями, следует иметь в виду такие моменты:

Примечание 1. Когда заключается соглашение с иностранным контрагентом, не важно, какой из двух счетов указывается в реквизитных сведениях. Все деньги в любом случае сначала окажутся на транзитном, а только после осуществления валютного контроля – на расчётном счёте.

ТС и РС не существуют отдельно друг от друга. Они всегда открываются одновременно и работают в рамках одного и того же договора. Данный момент следует учитывать – особенно бизнесменам-новичкам, которые поначалу могут не знать о специфике связи между ТС и РС.

Заключение

Расчётный и транзитный счета открываются одновременно. Первый служит для осуществления разных операций с деньгами. Второй – только для зачисления оплаты за оказанные услуги или выполненные работы.

Как выполнить продажу валюты с транзитного счёта

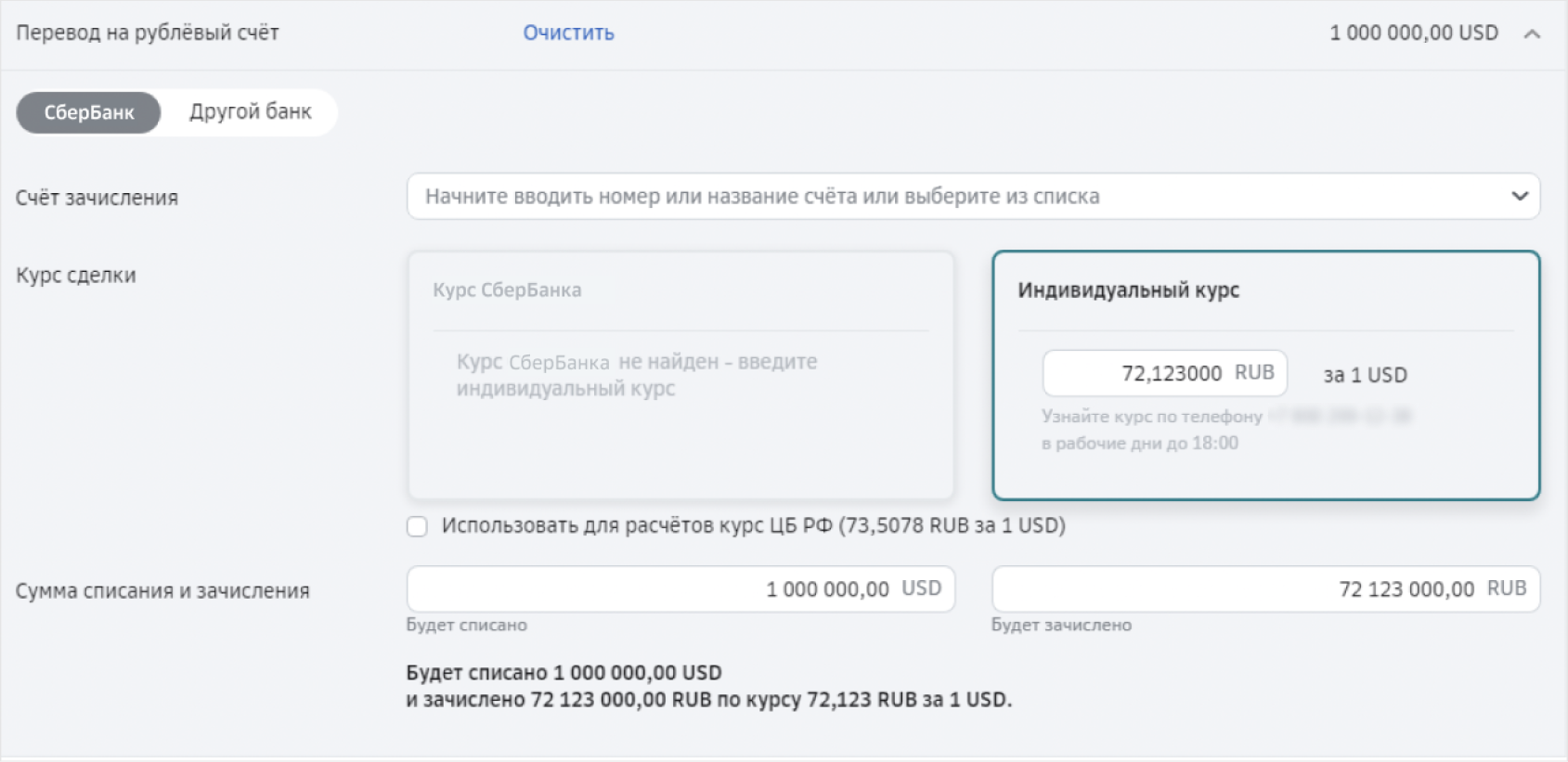

При поступлении валюты на транзитный счёт её можно продать за рубли как полностью, так и частично. Средства будут зачислены на рублёвый счёт в СберБанке или в другом банке.

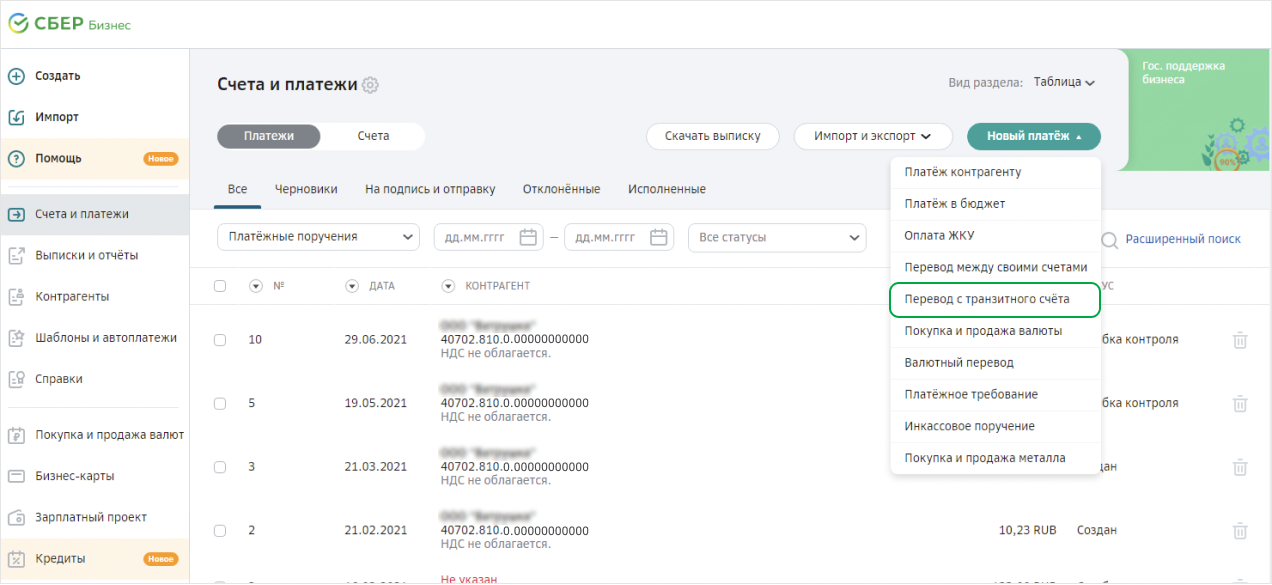

Откройте платежи

В меню слева выберите Счета и платежи. На открывшейся странице нажмите кнопку Новый платёж и выберите Перевод с транзитного счёта.

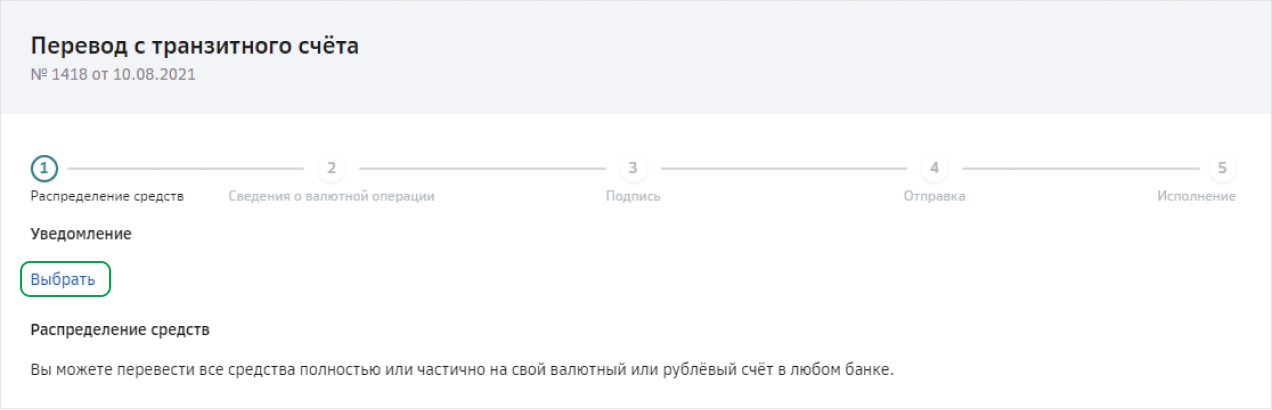

Заполните форму «Перевода с транзитного счёта»

Для получения уведомления о поступлении средств на транзитный счёт нажмите ссылку Выбрать.

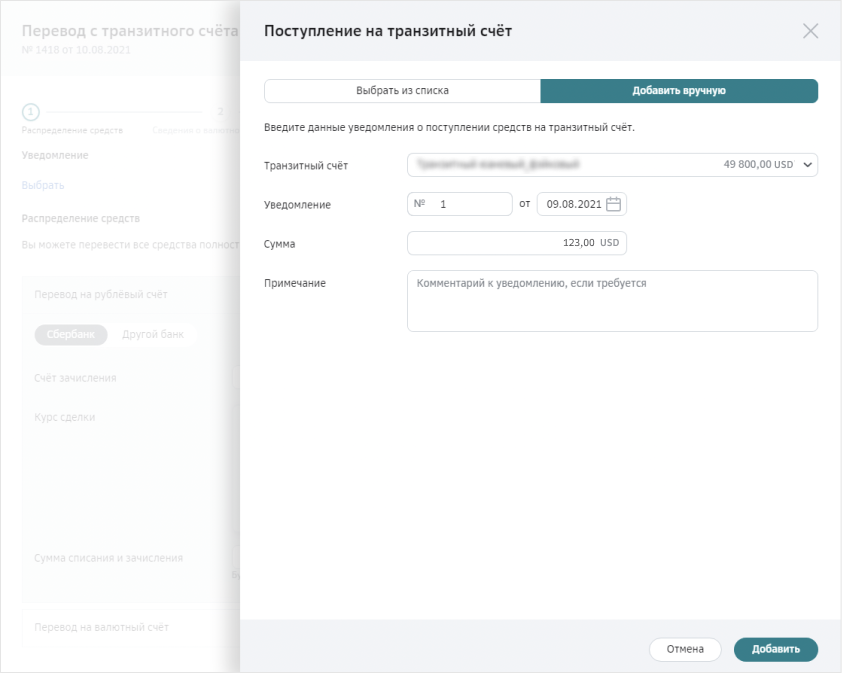

Выберите необходимое уведомление из списка или на вкладке Добавить вручную укажите его данные и нажмите Добавить.

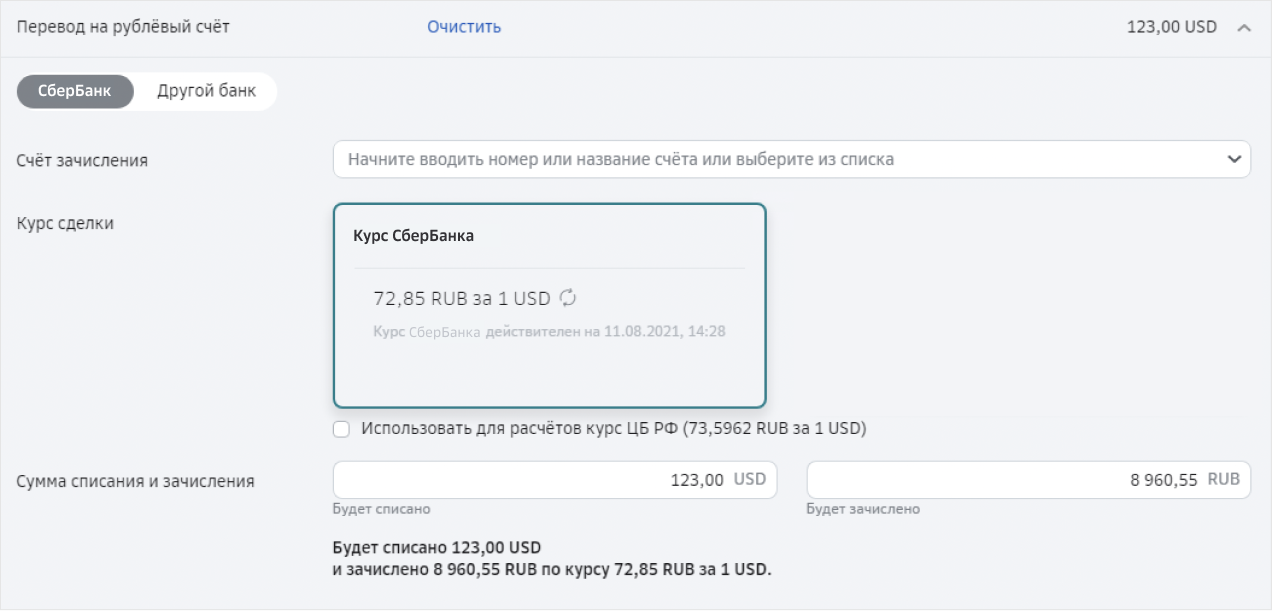

В блоке Перевод на рублёвый счёт укажите счёт зачисления в рублях. Сумма зачисления будет рассчитана автоматически по курсу СберБанка. Чтобы продать не всю сумму в валюте, зачисленную на транзитный счёт, измените сумму списания вручную, а сумма зачисления в рублях будет пересчитана автоматически.

Если сумма списания превышает пороговое значение для выбранной валюты, уточните курс по телефону, указанному рядом с полем Курс сделки. После этого введите согласованный курс, по которому автоматически рассчитается сумма зачисления на рублёвый счёт.

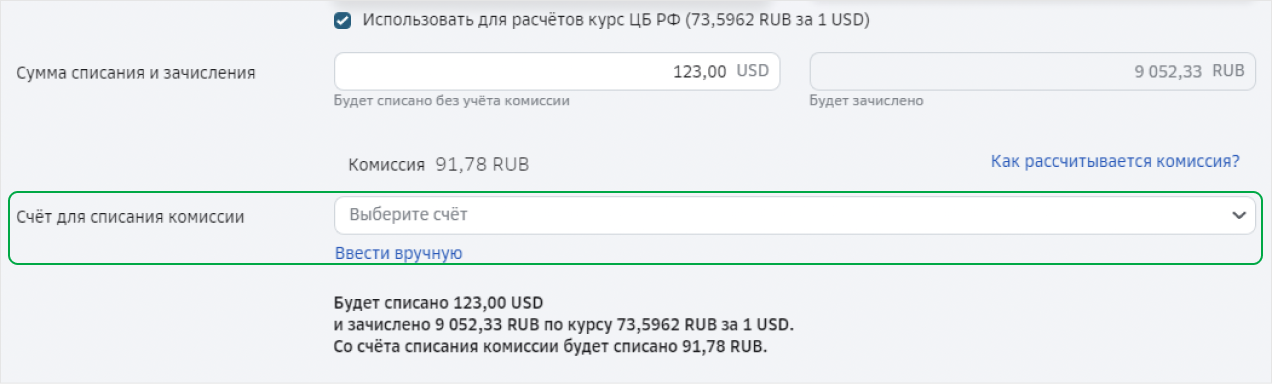

При продаже валюты с транзитного счёта вы можете выбрать расчёт по курсу ЦБ РФ. За этот тип расчёта банк взимает комиссию, которая рассчитывается как разница между курсом ЦБ РФ и курсом сделки, умноженная на сумму в валюте. Если разница между курсами отрицательная, то расчёт по курсу ЦБ РФ будет недоступен.

При продаже валюты с транзитного счёта с расчётом по курсу ЦБ РФ установите флажок в Использовать для расчётов курс ЦБ РФ, и на форме отобразится рассчитанная сумма комиссии. Для списания комиссии выберите рублёвый счёт в СберБанке либо укажите вручную счёт с маской «47405.810», если вы заранее перевели средства с рублёвого счёта, открытого в другом банке, или счёт СберБанка с маской «47405.810» для оплаты комиссии за продажу валюты.

После продажи валюты с транзитного счёта вы можете зачислить рубли на рублёвый счёт в другом банке. Для этого перейдите на вкладку Другой банк и вручную введите счёт зачисления, а в поле Банк получателя укажите БИК банка, в котором находится указанный счёт зачисления.

Для оформления перевода рублей в другой банк укажите дополнительные реквизиты в поле Дополнительная информация и нажмите Далее.

Что такое валютный счет и как его использовать

Какими нормативными актами регулируются правила открытия и ведения валютных счетов

Часто при проведении экспортных и импортных сделок хозяйствующие субъекты осуществляют со своими иностранными партнерами расчеты в валюте.

Как вести бухгалтерский учет операций с иностранной валютой, читайте в материале справочно-правовой системы «КонсультантПлюс». Для просмотра получите бесплатный пробный доступ.

В такой ситуации встает вопрос об открытии, например, долларового счета, счета в евро или иной валюте. Для этого достаточно обратиться в уполномоченный банк и подать заявку на открытие текущего счета в инвалюте. Одновременно банк откроет транзитный валютный счет.

Все действия, которые будет производить компания по своим счетам, будут находиться на строгом контроле и отслеживаться работниками банковского учреждения. В случае подозрения на нелегальность производимых действий сведения будут моментально переданы в контролирующие органы.

Все операции, связанные с валютой Российской Федерации и иностранной валютой, регулируются нормами закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ. Он разъясняет основные термины, используемые в сфере валютного регулирования; определяет виды операций, которые разрешено проводить между различными категориями субъектов (резидентами и нерезидентами); устанавливает права и обязанности указанных субъектов, а также органов и агентов валютного контроля.

Остановимся подробно на понятии валютных счетов — текущего и транзитного.

Текущий валютный счет — для чего нужен и где открыть

Открывать и обслуживать валютные счета на территории Российской Федерации имеют право только те кредитные организации, которые получили лицензию Центробанка на проведение операций со средствами в инвалюте. Поэтому хозяйствующему субъекту — российской компании или ИП необходимо предварительно ознакомиться с перечнем банков, у которых имеется действующая лицензия.

Текущий валютный счет предназначен для осуществления валютных операций, к которым относятся:

ОБРАТИТЕ ВНИМАНИЕ! Полный перечень всех действий, которые можно совершать с иностранной валютой, приводится в п. 9 ч. 1 ст. 1 закона № 173-ФЗ и касается не только операций по расчетным счетам, но и наличных операций.

Практически все денежные средства по сделкам проходят не напрямую через текущий валютный счет, а лишь миновав транзитный. О последнем далее.

Для каких целей открывают транзитный счет в банке

Транзитный валютный счет в банке открывается автоматически, независимо от желания клиента. Он всегда сопутствует валютному расчетному счету. То есть компания подписывает один договор банковского счета, а банк открывает сразу два счета. То же самое и с закрытием: уведомление подается на закрытие текущего счета, а банк закрывает оба счета.

Основное предназначение транзитного счета — идентификация поступлений инвалюты в пользу организации/ИП и учета валютных операций. Он используется практически во всех операциях, которые намерен осуществлять клиент с иностранной валютой. Например, контрагент перечисляет оплату за продукцию российской компании на валютный счет. Денежные средства первоначально зачисляются на транзитный счет. А с него уже списания проходят по следующим направлениям:

Таковы правила, установленные инструкцией Центробанка от 30.03.2004 № 111-И.

Возможно ли открыть валютный счет за рубежом

Российское законодательство, в частности ч. 1 ст. 12 закона № 173-ФЗ, не запрещает отечественным фирмам и предпринимателям обзаводиться валютными счетами в зарубежных банках. При этом порядок их открытия, ведения и закрытия устанавливаются законодательными актами соответствующей страны. Закон № 173-ФЗ к указанным аспектам уже никакого отношения не имеет, однако продолжит регулировать перечень тех операций, которые российский резидент может совершать по счетам, обслуживаемым в иностранных банковских учреждениях. Кроме того, закон обязывает российских клиентов иностранных банков сообщать в налоговую инспекцию о каждом факте открытия или закрытия таких счетов в течение месяца.

О том, как построчно заполнить уведомление в налоговую об открытии счета в банке за пределами РФ, узнайте в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в готовое решение.

Опоздание или непредставление сведений об открытии, закрытии счетов или изменении их реквизитов грозит компании или предпринимателю огромным штрафом — до 1 млн руб. (ч. 2 и 2.1 ст. 15.25 КоАП РФ).

Итоги

Для расчетов с иностранными партнерами, а также для других целей российская организация или предприниматель может воспользоваться возможностью открыть валютный счет в российском банке. При этом будет открыт не один, а сразу два счета — текущий (для осуществления всех операций) и транзитный внутрибанковский. Порядок их открытия, ведения и закрытия определяются законом № 173-ФЗ и инструкциями Центробанка. Также хозяйствующий субъект вправе взаимодействовать и с иностранными банковскими учреждениями в части обслуживания расчетных счетов независимо от вида валюты. Однако о каждом таком факте взаимодействия необходимо отчитываться перед российскими налоговиками.

Расчетный счет Сбербанка

У каждой кредитной организации должны быть обязательные реквизиты. Они необходимы для проведения межбанковских операций и некоторых внутрибанковских транзакций, и платежей. Среди основных реквизитов фигурирует расчетный счет – индивидуальный и никогда не повторяющийся номер, по которому в отношении банка совершаются определенные операции.

Далее на Бробанк.ру будет разобрано понятие расчетного счета, и как его можно узнать в Сбербанке.

Что такое расчетный счет

Расчетный счет является стандартной учетной записью – номером счета, на котором хранятся денежные средства. Данная учетная запись не предназначена для накопления денежных средств. Это не вклад и не депозит, поэтому размещая средства на расчетном счете, его владелец не получает никакой прибыли.

Счет в основном используется для оперативного управления денежной массой. Организации используют его для совершения сделок и для выплаты заработной платы сотрудникам. Индивидуальные предприниматели и физические лица с его помощью также заключают сделки и расплачиваются по своим обязательствам с контрагентами.

У одной организации, индивидуального предпринимателя или физического лица может быть несколько расчетных счетов. Но в этом нет острой необходимости, так как одного счета будет вполне достаточно для нормального взаимодействия с контрагентами.

При этом понятие «расчетный счет» относится скорее к юридическим лицам и индивидуальным предпринимателям. Такие счета не предназначены для получения пассивного дохода. Владельцы счетов могут в оперативном режиме зачислять и снимать с них средства, а также проводить любые операции без каких-либо ограничений. Именно поэтому такие счета еще называются счетами до востребования.

С помощью расчетного счета заключают сделки и расплачиваются по своим обязательствам

С помощью расчетного счета заключают сделки и расплачиваются по своим обязательствам

По действующему российскому законодательству каждое юридическое лицо обязано иметь расчетный счет в любой кредитной организации страны. Эта же самая обязанность вводится и для кредитных организаций, которые в своей системе для самих себя открывают внутренний расчетный счет.

При этом важно дополнить, что ИП или юридическое лицо в принципе могут работать и без расчетного счета. Но в этом случае максимальная сумма по одной транзакции не будет превышать 100 000 рублей. Поэтому открыть счет в банке решают практически все участники рынка.

Следовательно, расчетный счет предназначен для проведения дистанционных расчетов. Счет до востребования – термин, смежный с расчетным счетом. Фактически это одно и то же.

Расчетный счет Сбербанка

Кредитные организации, учитывая объемы совершаемых операций, обязаны иметь собственные расчетные счета. К примеру, средства, которые выдаются клиенту в виде кредита, а также средства, которые размещаются на кредитных картах, изначально хранятся на внутреннем расчетном счете банка. Он же используется банком в следующих целях:

У Сбербанка тоже имеется свой расчетный счет. Его актуальный номер – 30301810000006000001. Этот реквизит указывается при совершении большинства межбанковских операций.

Его не стоит путать с корреспондентским счетом. Это две совершенно разные учетные записи, которые используются в определенных целях. Корреспондентский счет также является важнейшим из реквизитов кредитной организации. Но используется он намного реже, чем расчетный счет.

Перед тем, как узнать расчетный счет Сбербанка и все остальные реквизиты для совершения какой-либо операции, следует учесть, что они (реквизиты) обязательно вывешиваются кредитными организациями на официальных сайтах. Для их уточнения достаточно перейти на титульную страницу официального сайта и спуститься в самый низ.

Не стоит путать расчетный счет с корреспондентским счетом

Там должен быть одноименный раздел со всей обязательной информацией. Уточнять ее рекомендуется каждый раз, так как эта информация может изменяться.

Расчетный счет в Сбербанке физическим лицам

Помимо организаций и предпринимателей, нередко потребность в расчетном счете возникает у физических лиц. Цели для этого могут быть самые разные. К примеру, физическое лицо активно сотрудничает с какой-либо компанией.

По своим внутренним правилам данная компания оплачивает услуги физического лица не на карту, а только на расчетный счет. Поэтому для сотрудничества с данной компанией физическому лицу придется открыть такой счет в любом кредитном учреждении.

По правилам, физические лица открывают не расчетные счета, как, к примеру, организации, а лицевые или текущие счета. По сути, эти понятия считаются смежными.

По аналогии с расчетными счетами, текущие счета используются физическими лицами для оперативного проведения расчетов с контрагентами. При этом, такие счета имеют несколько важных особенностей:

Помимо этого, текущие счета в некоторых банках могут приносить еще и пассивный доход. К примеру, в Сбербанке действует условие, в соответствии с которым на остаток по текущему счету банк начисляет проценты в размере 0,01% годовых. По банковским меркам это немного, но хоть какие-то начисления обладатель счета все равно получает.

Как открыть текущий счет в Сбербанке

Ранее текущие счета для физических лиц открывались дистанционно. С клиентом подписывался электронный договор, после чего он получал на почту реквизиты счета и ключи к личному кабинету.

Сейчас для открытия счета потребуется лично посетить любое отделение Сбербанка для подписания договора на бумажном носителе. Далее клиент просит оплату, после чего получает реквизиты для пользования счетом. Условия текущего счета в Сбербанке:

Помимо этого, текущие счета в Сбербанке не имеют срока действия. Они закрываются по первому требованию владельца счета. Активация производится сразу после первого зачисления денежных средств на баланс.

Счета физическим лицам в Сбербанке открываются совершенно бесплатно. Чтобы счет оказался активным, его нужно пополнить. Минимальная сумма пополнения – 10 рублей.

Сейчас для открытия счета потребуется лично посетить любое отделение Сбербанка

Существует ряд посреднических ресурсов, предлагающих открыть счет в Сбербанке за определенную плату. Такие предложения не должны привлекать внимание потенциальных клиентов, так как за открытие текущих счетов банк не взимает никакой платы.

Как узнать расчетный счет в Сбербанке

Если клиента интересует именно расчетный счет, принадлежащий Сбербанку, то уточнить этот реквизит он сможет на официальном сайте кредитной организации. На титульной странице в самом низу его можно просмотреть в соответствующем разделе.

Если клиента интересует собственный счет – текущий или расчетный, то уточнить его получится несколькими способами. Первый – в личном кабинете. При открытии счета каждому клиенту выдаются ключи доступа к личному кабинету. Он предназначен для оперативного управления денежными средствами. Здесь клиент может посмотреть всю необходимую информацию и реквизиты.

Второй вариант – связь с оператором Сбербанка. Дело в том, что сам номер счета не представляет никакой конфиденциальной информации. Следовательно, назвав свои персональные данные, клиент в голосовом режиме получает необходимую информацию от оператора банка.

Что такое расчетный счет карты Сбербанка

У банковских карт не бывает расчетного счета. Такой пользовательский запрос изначально ошибочен. Расчетный счет открывается клиентами отдельно, и привязывается к карте в виде самостоятельной опции. То есть, банковская карта и расчетный счет являются двумя совершенно разными банковскими продуктами. Поэтому в совокупности они рассматриваться не могут. С другой стороны, у любой банковской карты есть три основных реквизита. Без них карта не может считаться рабочей или действующей. Наименование этих реквизитов:

Номер банковской карты располагается на лицевой стороне физического носителя. Это открытая информация, сама по себе не представляющая никакой ценности. Если даже номер карты попадет в руки мошенников, то они не смогут что-либо предпринять с его помощью. cvc2/cvv2 представляют собой скрытую информацию. Они располагаются также на физическом носителе, но с его обратной стороны.

Человек может видеть только последние 3 цифры этого кода, которые предназначены для проведения операций. Остальная часть кода скрыта под магнитной лентой: на этом месте владелец карты ставит свою роспись для последующей быстрой идентификации. Такая схема используется на кредитных и дебетовых картах.

Номер карточного счета пользователи часто путают с расчетным счетом карты. Это два совершенно разных понятия, никак не связанных друг с другом. Номер карточного счета является банковским реквизитом. Он не располагается на карте и не указывается в пользовательском соглашении. Это счет, на котором хранятся средства пользователя в банке. А карта служит своеобразным инструментом для оперативного управления счетом и деньгами.

Посмотреть карточный счет своей личной карты можно простым и быстрым способом. Для этого необходимо войти в систему Сбербанк онлайн (на сайте или через приложение). Далее следует кликнуть на отображение карты: как правило, в Сбербанк онлайн видно только последние 4 цифры номера карты. После нажатия на отображение номера, нужно пройти по вкладке «реквизиты».

В реквизитах должен фигурировать двадцатизначный номер. Это и есть номер карточного счета, который следует использовать при пополнении карты Сбербанка с карты другой кредитной организации, либо при любых других операциях, когда в них участвует любой внешний источник. Номер карточного счета никогда не повторяется. Это уникальное значение, при помощи которой идентифицируется счет зачисления или списания средств.

Расшифровываем номер расчетного счета

При открытии расчётного счёта в банке вы получаете комбинацию из цифр, которая по сути является индивидуальным шифром для хранения средств. В целом вам необязательно знать все особенности расшифровки — банки действуют строго в рамках закона, а комбинация из цифр формируется вычислительной системой. Однако знать матчасть все же стоит: ошибка в двух цифрах при отправке платежа на счёт юридического лица может стоить вам времени и денег. Вы также будете больше знать о ваших партнерах по бизнесу, внимательно изучив их расчетный счет.

Структура банковского счёта

Расчётный счёт состоит из 20 цифр, каждая из которых имеет свое значение. Все числа, входящие в номер, разделены на группы, которые отражает определенные характеристики счёта.

Отметим, что счёт физического лица всегда начинается с цифр 408. Эта комбинация едина для всех российских банков. При этом ИП, хоть и являются формально физлицами, их счета начинаются так же, как и юридических: с 407.

Теперь расшифровываем значение счёта, разбив номер на группы: 111.22.333.4.5555.6666666:

111 — счёт первого порядка банковского баланса, по которому можно узнать, кто открыл счёт и с какой целью.

22 — счёт второго порядка, и эти цифры указывают на специфику деятельности владельца счёта.

333 — валюта, в которой хранятся средства на счету.

4 — проверочный код.

5555 — комбинация, означающая отделение банка, в котором открыт счёт.

6666666 — порядковый номер счёта в вашем банке.

Как расшифровать цифры?

Для начала выясним, что означает расшифровка первых пяти цифр в расчётном счёте, которые составляют определенную группу счетов баланса банка. Эти счета утверждены Центробанком и включают два раздела.

Первый состоит из трех цифр и означает специфику расчётов. Например, эти комбинации имеют разную расшифровку:

от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

203 и 204 — счета для учёта драгметаллов;

с 301 по 329 — счета для проведения операций между банками;

401 и 402 — счета для переводов в бюджет;

403 — управление деньгами, находящимся в ведении Минфина;

404 — внебюджетные фонды;

405 и 406 — счета государственных компаний;

407 — юридические компании и ИП;

с 411 по 419 — вклады, открытые государственными структурами;

с 420 по 422 — хранение средств юридических лиц;

423 — вклад открыт физическим лицом-резидентом;

424 — средства иностранных компаний;

425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

430 — средства банков;

с 501 по 526 — счета, необходимые для учета ценных бумаг.

Следующие две цифры в расчётном счёте дополняют три предыдущие и трактуются вместе с ними. Теперь давайте разберем их на примере юридических компаний. Напоминаем, счета юрлиц начинаются с 407.

40701 — организация имеет отношение к финансовому сектору;

40702 — открытые и закрытые общества;

40703 — счета некоммерческих объединений;

40704 — средства, выделенные для проведения выборов или общественных собраний.

Следующие три цирфы счёта означают валюту, в которой открыт счет. А именно:

810 — счет открыт в рублях;

840 — в долларах США;

Затем следует проверочная цифра — ключ, который позволяет выяснить, правильно ли обозначен счёт при помощи обработки автоматической системы.

Следующие четыре цифры означают номер отделения, в котором открыт счёт. Если вместо них указаны нули, то банк либо не владеет отделениями, либо же счёт был открыт в головном офисе.

Последние семь цифр — это порядковый регистр счёта в банке. Отметим, что по закону любой банк вправе применять свою классификацию этих цифр.

Напоминаем, что в ДелоБанке вы можете открыть бесплатно расчётный счёт буквально за 10 минут. Просто оставьте свой телефон в заявке и наш оператор свяжется с вами в самое ближайшее время. На счёт можно получать деньги после резервирования, и номер можно указывать в любых документах – он не изменится после активации.