Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

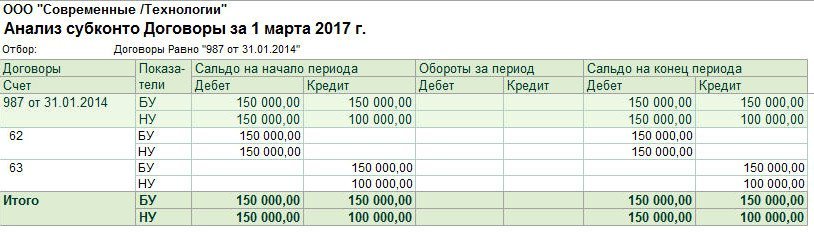

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Что переносится на забалансовый счет 007?

Общая характеристика забалансового счета

В результате деятельности у организации появляются активы, которые ей не принадлежат, но числятся на период временного использования или хранения. Для учета подобного вида активов предназначены забалансовые счета. Их учет определен Планом счетов бухучета и инструкцией к нему, утвержденными приказом Минфина от 31.10.2000 № 94н. Особенность забалансовых счетов в том, что суммы по хозяйственным операциям не регистрируются перекрестно по дебету одного и кредиту другого счетов, а проходят только по дебету или кредиту такого счета.

Узнать о том, какие счета называются забалансовыми, какими нормативными документами устанавливается порядок учета на них, можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Учет на забалансовом счете 007

Каждое предприятие должно проводить инвентаризацию имущества, дебиторской и кредиторской задолженности. Инвентаризация в обязательном порядке проводится раз в год перед составлением финансовой отчетности или чаще — согласно применяемой учетной политике.

В ходе инвентаризации часто выявляется дебиторская задолженность, которую нужно списать, а именно долги, нереальные для взыскания, дебиторка, по которой истек срок исковой давности. Законодательно такой срок составляет 3 года. Данная задолженность определяется как безнадежная и списывается либо за счет резерва по сомнительным долгам, либо за счет прочих расходов. Списание безнадежного долга производится при наличии акта инвентаризации и приказа руководителя.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее ознакомиться с процедурой списания дебиторской задолженности можно в статье «Порядок списания дебиторской задолженности».

По правилам бухгалтерского учета данные по должникам и их суммам не должны пропасть в периоде списания этой информации. Задолженность должна оставаться на хранении за бухгалтерским балансом еще 5 лет с момента списания с целью ее восстановления в случае изменения финансового положения дебитора. Для этой цели предназначен счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

При списании безнадежного долга должны быть сделаны следующие бухгалтерские записи:

Дт 63 (91) Кт 62 (58, 60, 76) — ликвидирован долг, признанный безнадежным;

Дт 007 – ликвидированный безнадежный долг учтен на забалансовом счете.

Дебиторка также может быть списана за счет резерва по сомнительным долгам.

Нюансы по списанию безнадежной дебиторской задолженности за счет резерва по сомнительным долгам изложены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Подробнее о процедуре, в ходе которой дебиторская задолженность выводится за баланс, документальном оформлении, которым эта процедура сопровождается, создаваемых проводках читайте в статье «Списание дебиторской задолженности на забалансовый счет».

Дебиторская задолженность возникает в результате различных хозяйственных операций:

На забалансовом счете 007 отражается вся списанная дебиторская задолженность, которая в перспективе возможна к получению, в том числе задолженность, возникшая в результате хозяйственных операций с участием сотрудников. Учет данной задолженности ведется по каждому должнику и основанию обособленно.

В период учета списанной дебиторской задолженности на забалансовом счете надо следить за изменениями имущественного положения должника с целью выявления возможности возврата долга. В случае возврата задолженности, ранее списанной в убыток, дебетуются счета учета денежных средств в корреспонденции со счетом учета прочих доходов. Одновременно делается запись: Кт 007.

Таким образом, записи будут следующие:

Дт 50 (51, 52) Кт 62 (58, 60, 76) — деньги от дебитора получены

Д 62 (58, 60, 76) К 91 — зачтен в доход долг, который был возвращен.

Кт 007 — возвращенный долг удален с забалансового счета.

Запись по кредиту забалансового счета 007 делается и в случае, если:

Инвентаризация объектов, учтенных на счете 007

О необходимости проведения инвентаризации в статье уже говорилось. Организация должна проверять состояние всего своего имущества. В том числе и имущества, которое ей не принадлежит, но числится в бухгалтерском учете, а также не учтенного по каким-либо причинам. Таким образом, подлежат инвентаризации и все забалансовые счета, в том числе счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В каком порядке проводится инвентаризация активов, выведенных за баланс, какова специфика инвентаризации этих объектов, см. в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

Итоги

Забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» предусмотрен Планом счетов. Предназначен он для сбора информации обо всей списанной дебиторке с целью возможного ее взыскания. Учитывается данная информация за балансом 5 лет со дня списания. Учет ведется отдельно по каждому должнику и основанию. Пока задолженность числится на забалансовом счете, организации надлежит следить за изменением имущественного положения должника.

Счет 07 «Оборудование к установке»

СЧЕТ 07 «ОБОРУДОВАНИЕ К УСТАНОВКЕ»

К оборудованию, требующему монтажа, относится оборудование, вводимое в действие только после сборки его частей прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений; комплекты запасных частей такого оборудования. В состав такого оборудования включается контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывают оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражают непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения. Оборудование к установке принимают к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке на склады организации.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражают по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей».

Стоимость оборудования, сданного в монтаж, списывают со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное застройщиком на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый счет 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с учета забалансового счета 005. Стоимость оборудования к установке, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, с учета у застройщика не снимают.

При продаже, списании, передаче безвозмездно и т.д. оборудования к установке его стоимость списывают в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 07 «Оборудование к установке» ведут по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Списание дебиторской и кредиторской задолженности. Особенности бухгалтерского и налогового учета

В настоящее время все более жесткие требования предъявляются к точности и достоверности бухгалтерской отчетности. Изменились требования к отражению расходов будущих периодов, создаются резервы и оценочные обязательства, пристальному вниманию подвергаются все существенные показатели отчетности. К таким показателям относятся и суммы дебиторской и кредиторской задолженности.

Предприятия должны контролировать дебиторскую и кредиторскую задолженность, следить за сроками погашения, вести активную работу с дебиторкой, своевременно списывать безнадежную задолженность в бухгалтерском учете и признавать ее в составе доходов или расходов в налоговом.

При ведении учета и осуществлении контроля возникает множество вопросов, связанных с нюансами учета расчетов на предприятии, следует учесть требования гражданского и налогового законодательства, не забыть положения по ведению бухгалтерского учета, уделить внимание арбитражной практике, учесть пожелания Минфина и налоговых органов.

В нашей статье мы постараемся осветить механизм контроля и списания безнадежной задолженности, придерживаясь которого, бухгалтер сможет избежать существенных искажений показателей отчетности в части дебиторской и кредиторской задолженности.

1. Задолженность, подлежащая списанию

Для того чтобы списать задолженность, вне зависимости от ее вида, нужны основания. Рассмотрим основания, по которым списывается задолженность.

В соответствии с Налоговым кодексом:

Обратите внимание: Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

В соответствии со ст. 196 Гражданского кодекса, общий срок исковой давности устанавливается в три года. Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

При этом, согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Обратите внимание:С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Второй критерий – невозможность исполнения обязательств.

Невозможность исполнения обязательств признается:

Однако не стоит бояться сложностей. Минфин и ВАС поддерживают позицию налогоплательщиков.

Так, согласно письма Минфина от 22.10.2010г. №03-03-05/230, до внесения изменений в статью 266 НК РФ, вопрос о признании невозможной к взысканию задолженности по акту (постановлению) судебного пристава-исполнителя об окончании исполнительного производства, должен решаться с учетом сложившейся судебной практики.

При этом в своем письме Минфин ссылается на Определение Вас от 07.02.2008г. №2727/08 по делу №А60-3260/2007-С6. В нем суд указал, что дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства на основании нормы закона №229-ФЗ «Об исполнительном производстве», признается безнадежной для целей налогообложения прибыли на основании п.2 ст.266 НК РФ.

Третий критерий – нереальность взыскания задолженности по оценке самой организации.

Пользоваться им можно лишь для целей бухгалтерского учета, не забыв оформить письменное обоснование и получить распоряжение руководителя на списание таких долгов.

На первый взгляд, нет смысла использовать данный критерий. Однако, в организациях с наличием большого количества не крупных долгов, взыскание которых в досудебном порядке не привело к положительному результату, а затраты на суды могут превысить саму задолженность, имеет смысл для оптимизации учета списывать такие долги по результатам проведения инвентаризации за счет чистой прибыли предприятия.

2. Списание дебиторской задолженности в бухгалтерском и налоговом учете

Итак, проведя очередную инвентаризацию дебиторской задолженности, мы выявили долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

Документы собраны, инвентаризация проведена, «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем. Составляем бухгалтерскую справку-расчет.

В бухгалтерском учете делаем следующие проводки:

Обратите внимание: Сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Обратите внимание:при наличии дебиторской и кредиторской задолженности по одному и тому же контрагенту, во избежание налоговых рисков следует сначала провести односторонний взаимозачет и лишь потом списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

В налоговом учете:

3. Списание кредиторской задолженности в бухгалтерском и налоговом учете

Для своевременного и полного списания кредиторской задолженности с истекшим сроком исковой давности необходимо регулярно проводить инвентаризацию такой задолженности.

Напоминаем, что в соответствии с п.12 закона «О бухгалтерском учете» №129-ФЗ, организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

При обнаружении кредиторской задолженности, по которой истек срок исковой давности, она списывается в состав доходов организации для целей бухгалтерского и налогового учета.

При этом, признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании.

Обратите внимание:нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности. Именно такая позиция изложена ВАС РФ (Постановление от 08.06.2010г. №7462/09).

Документы, подтверждающие кредиторскую задолженность и истечение исковой давности по ней:

В бухгалтерском учете делаем следующие проводки:

Дебет счета учета расчетов (60, 62, 70, 71, 73, 76) Кредит счета 91.1 «Прочие доходы» – списана в состав прочих доходов кредиторская задолженность с истекшим сроком исковой давности.

В налоговом учете:

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее