Виды издержек

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Издержки

Издержки — это финансовое выражение использованных в производстве ресурсов, в результате чего субъект хозяйствования может производить и продавать продукцию.

Издержки — это отдельный элемент бухгалтерского учета, их их планируют и учитывают, в соответствии действующим законодательством. Предусмотрена классификация издержек, отражающая особенности их отдельных видов.

Издержки могут быть не очевидными, долгосрочными, из-за этого они могут наносить значительный ущерб различным сегментам экономики. Например, нанесенный ущерб окружающей среде. Предприятие получает прибыль, если выручка в результате продажи продукции больше совокупности издержек.

Издержки производства — это расходы производителя на покупку и использование всего необходимого для производства продукции. Экономические издержки бывают двух видов: внутренние и внешние.

Бухгалтерские издержки — это совокупность всех ресурсов, которые использует компания, выраженных в цене их покупки. Экономические альтернативные издержки — это цена на продукцию, которую можно приобрести максимально выгодным альтернативным способом. Альтернативные издержки основаны на принимаемых экономических решениях. Можно закупить оборудование по одной цене, а можно по другой, однако иногда выбор падает в пользу более высокой стоимости по причине более выгодного сотрудничества с тем или иным поставщиком, поэтому измерение альтернативных издержек доступно только в контексте изучения конкретной ситуации и возможностей.

При этом бухгалтерские издержки являются явными, а экономические состоят из явных и неявных. Явные издержки — это совокупность расходов компании на покупку внешних ресурсов, не принадлежащих этой компании:

Неявные издержки — это издержки, которые находятся внутри компании, то есть это его активы: оборудование, машины, здания. Бизнес постоянно несёт неявные издержки: он мог бы реализовать это имущество и получить прибыль.

Настроить интеграцию без программистов ApiX-Drive

Статьи о маркетинге, автоматизации и интеграциях в нашем Блоге

Что такое альтернативная стоимость и как ее определить

Человек ежедневно встает перед выбором: во сколько проснуться, что приготовить на ужин, чем заняться в выходные, на что потратить премию. Выбирая варианты, люди руководствуются разными мотивами: необходимость, польза, удовольствие. Предприниматель же мыслит всегда рационально. Ему нужно распорядиться ограниченным набором ресурсов – деньгами, оборудованием или навыками, чтобы получить максимум прибыли. Для принятия решений используют экономический показатель – альтернативную стоимость.

Что такое альтернативная стоимость

Альтернативная стоимость (АС) – это ценность упущенной возможности. Другими словами, стоимость товаров или услуг, которые были отвергнуты в пользу других.

Разберем, что такое альтернативная стоимость товара на примере. Допустим, семья Петровых накопила 500 000 рублей. Они думают, что сделать с деньгами: построить баню или купить машину. Петровы решают вложить деньги в строительство, а покупку отложить. Получается, что машина – это альтернативная стоимость бани.

Альтернативную стоимость измеряют в натуральных показателях (как в примере), в единицах времени или деньгах.

Расчет альтернативной стоимости

Алгоритм расчета альтернативной стоимости бывает разным. Это зависит от набора исходных данных.

Посчитать АС можно по формуле:

АС = упущенные возможности + затраты

Рассмотрим на примере. У предпринимателя есть торговое оборудование, 20 000 рублей, и он хочет торговать в парке. На эти деньги он может закупить 400 бутылок лимонада по 50 рублей за бутылку или 250 пачек мороженого по 80 рублей. Предположим, что с учетом цен конкурентов, лимонад можно продавать за 70 рублей, а мороженое – за 95.

Подставляем значения в формулу. Получается, затраты на мороженое и лимонад одинаковые – 20 000 рублей. А упущенные возможности в этом случае – выручка, которую предприниматель получил после продажи каждой позиции. Тогда:

АС лимонада = 250 х 95 + 20 000 = 43 750

АС мороженого = 400 х 70 + 20 000 = 48 000

Выходит, продавать лимонад намного выгоднее, чем мороженое.

Иногда под АС имеют в виду упущенную выгоду (альтернативные издержки) – то есть разницу между выбранным вариантом и лучшей альтернативой.

Например, студент решил найти подработку и устроился дизайнером с зарплатой в 30 000 рублей. Для этого он отказался от работы консультанта в магазине за 40 000 рублей и офис-менеджера за 20 000 рублей. С точки зрения прибыли лучший вариант – работа консультантом, поэтому упущенная выгода: 40 000 – 30 000 = 10 000 рублей в месяц.

Отличия от бюджета денежных затрат

Бюджет денежных затрат – это общая сумма расходов на любое мероприятие. Альтернативная стоимость, если вспомнить определение, – это жертвы, на которые придется пойти при выборе определенного варианта.

Например, нужно отремонтировать квартиру: на семейном совете решают, что работу будет делать бригада. Чтобы подсчитать, сколько точно денег понадобится, составляют бюджет или смету, куда включают все расходы: на строительные материалы, доставку, работу строителей. Если бы члены семьи делали ремонт самостоятельно, они бы сэкономили деньги на услугах рабочих. Это и есть АС.

Виды альтернативных издержек

Если решения принимают в рамках бизнеса, то издержки делят на явные и неявные. Первые – это расходы компании, связанные с ее работой: зарплата, налоги, задолженность перед поставщиками, покупка оборудования.

Неявные издержки – это издержки использования ресурсов компании. К ним относится недополученная прибыль. Это может быть процент, который компания не получила, потому что бухгалтер хранил деньги в сейфе, а не вложил их в акции. Или деньги, которые можно получить, сдавая свободные площади в аренду.

К неявным издержкам относят падение уровня нормальной прибыли. Это размер вознаграждения, которое удерживает предпринимателя в отрасли. Например, нижняя планка заработка хорошего управленца – 150 000 в месяц. Если он организует бизнес, а доход окажется меньше установленной суммы, то фактически управленец теряет деньги, которые мог бы заработать в найме.

Каждое решение в бизнесе нужно оценить и проанализировать результаты. Определить эффективность интернет-маркетинга поможет сквозная аналитика Calltouch: сервис соберет данные со всех рекламных площадок и объединит их в удобном интерфейсе с понятными отчетами и наглядными графиками.

Сквозная аналитика

Типичные ошибки при расчете

Расчет альтернативной стоимости имеет нюансы. Посмотрим, какие ошибки допускают новички:

Кривая альтернативных издержек

Наращивая производство любого продукта, компания тратит сырье, рабочие часы, задействует больше оборудования. Поэтому, чем больше компания производит товара X, тем большим количеством товара Y придется пожертвовать.

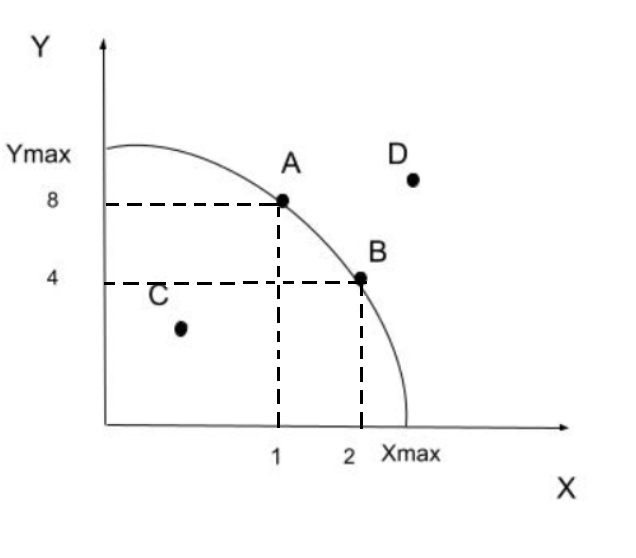

Эту ситуацию описывает кривая производственных возможностей. Посмотрим, как она выглядит.

На графике X max и Y max – это максимальное количество продуктов X и Y, которые компания может произвести. Точка A показывает: если компания производит 8 позиций товара Y, то она может изготовить только 1 товар X. Если увеличить производство товара X до 2 позиций (точка B), то число товаров Y сократится до 4.

Точка C описывает показатель, при котором ресурсы используются неэффективно, а точка D – недостижимый уровень производства, для которого недостаточно имеющихся мощностей.

Построение кривой помогает найти баланс между производством разных продуктов, используя ресурсы компании по-максимуму.

Освободите деньги компании для важных целей с помощью коллтрекинга от Calltouch. Технология поможет определить источники целевых звонков и не тратить бюджет на бесполезную рекламу.

Коллтрекинг

Как применять понятие альтернативной стоимости в реальной жизни

Понятие альтернативной стоимости поможет выбрать лучший вариант из предложенных. Например, перед вами встает выбор: получить новую профессию на курсах или работать на старой должности. В первом случае придется совмещать учебу, работу и дом – это напряжение, недосып и усталость. Во втором – никакой нервотрепки, знакомая обстановка и комфорт. Получается, альтернативная стоимость новой высокооплачиваемой профессии, то есть то, чем придется пожертвовать ради карьерного роста – это зона комфорта.

Такие сравнения уместны в любой ситуации. Чтобы принять правильное решение, нужно понимать, чем придется пожертвовать ради выгоды.

Заключение

Альтернативная стоимость – это экономический показатель, который помогает оценить последствия любого выбора. Его можно применять на любом уровне: при управлении глобальной экономикой, крупной или небольшой компанией. Знания помогут не только грамотно организовать бизнес, но и рационально распределить свое время в повседневной жизни и принимать эффективные решения.

Хостинг провайдер для бизнеса

30 дней бесплатного тестового периода виртуального хостинга

Инструмент автоматизации контекстной рекламы

Скидка 25% на 3 месяца тарифа «Старт» + индивидуальный практикум по работе с инструментом

Пакет услуг «Быстрый старт email-рассылок» со скидкой 20%

Конструктор для создания чат-ботов, рассылок и автоворонок

Удвой продажи с помощью чат-ботов в мессенджерах. Бесплатно на 21 день.

Скидка 25% на первый месяц работ по SEO + аудит в подарок

Логистический партнер для бизнеса и частных лиц

Скидка 25% на перевозку и доставку от адреса

Издержки

Затраты ( издержки или расходы ) — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные понятия (затраты, издержки и расходы) с закупочной ценой ресурса, хотя и такой случай возможен. Затраты, издержки и расходы исторически в русском языке не разделялись. В советское время экономика была «вражеской» наукой, поэтому существенного дальнейшего развития в этом направлении не было, кроме т.н. «советской экономики».

В мировой практике существует две основные школы понимания затрат. Это классическая англо-американская, к которой можно отнести и Российскую и континентальная, которая упирается в немецкие разработки. Континентальный подход более детально структурирует содержание затрат и поэтому становится всё более распространённым во всём мире создавая качественную основу налогового, бухгалтерского и управленческого учёта, калькулирования себестоимости, финансового планирования и контроллинга.

Содержание

Теория затрат

Уточняющие определение понятий

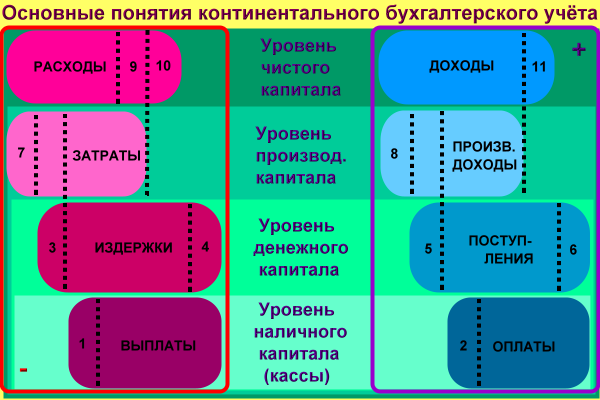

К вышеуказанному определение можно добавить более уточняющие и разграничивающие определения понятий. По континентальному определению движения ценностных потоков на различных уровнях ликвидности и между различными уровнями ликвидности, можно сделать следующее разграничение понятий для отрицательных и положительных ценностных потоков организаций:

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала (наличные деньги, высоколиквидные средства (чеки..), оперативные расчётные счёта в банках)

Движение на данном уровне определяется выплатами и оплатами

2. Уровень денежного капитала (1. Уровень + дебиторская задолженность — кредиторская задолженность)

Движение на данном уровне определяется издержками и (финансовыми) поступлениями

3. Уровень производственного капитала (2. Уровень + производственно необходимый предметный капитал (материальный и не материальный (например патент)))

Движение на данном уровне определяется затратами и производственными доходами

4. Уровень чистого капитала (3. Уровень + прочий предметный капитал (материальный и не материальный (например бух.программа)))

Движение на данном уровне определяется расходами и доходами

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала, если учесть прочий не предметный капитал (например имидж компании..)

Движение ценностей между уровнями обычно осуществляется на всех уровнях сразу. Но есть и исключения, когда охватываются только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлено кредитными операциями (финансовыми задержками):

4) выплаты, не издержки: погашение кредитной задолженности (=»частичный» возврат кредита (НАМИ))

1) издержки, не выплаты: появление кредитной задолженности (=появление (У НАС) долга перед др.участниками)

6) оплаты, не поступления: вход дебиторской задолженности (=»частичное» погашение долга др.участниками за проданный (НАМИ) продукт/услугу)

2) поступления, не оплаты: появление дебиторской задолженности (=предоставление (НАМИ) рассрочки на оплату продукта/услуги др.участникам)

II. Исключения при движении ценностных потоков 2 и 4 уровней обусловлено складскими операциями (материальными задержками):

10) издержки, не расходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно «залежавшихся» материалов или продуктов)

3) расходы, не издержки: выдача со склада ещё неоплаченных материалов (в (НАШЕ) производство)

11) поступления, не доходы: пред-оплата за последующую поставку ((НАШЕГО) «будущего» продукта др.участниками)

5) доходы, не поступления: запуск самостоятельно произведённой установки (=»косвенные» будущие поступления создадут поступление ценности данной установки)

III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлено асинхронностью между внутри-периодичной и меж-периодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:

7) расходы, не затраты: нейтральные расходы (=расходы других периодов, не производственные расходы и экстраординарно высокие расходы)

9) затраты, не расходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

8) доходы, не производственные доходы: нейтральные доходы (=доходы других периодов, не производственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были не доходами обнаружить не удалось.

Финансовое равновесие

Фундаментом финансового равновесия любой организации можно упрощённо назвать следующие три постулата:

1) В краткосрочной перспективе: превосходство (или соответствие) оплат над выплатам.

2) В среднесрочной перспективе: превосходство (или соответствие) поступлений над издержками.

3) В долгосрочной перспективе: превосходство (или соответствие) доходов над расходами.

Затраты являются «ядром» расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к «ядру» доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.

Виды затрат

Возможно и более детальное структурирование затрат.

Типы затрат

Источники

Смотри также

Полезное

Смотреть что такое «Издержки» в других словарях:

издержки — Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика

Издержки — [cost] выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала ) издержки производства, или на ее обращение (включая торговые, транспортные и др.) —… … Экономико-математический словарь

Издержки — (prime costs) Прямые издержки (direct costs) на производство товаров и услуг. Обычно под этим термином понимаются расходы на приобретение сырья и рабочей силы, необходимых для производства единицы товара. См.: накладные расходы (oncosts);… … Словарь бизнес-терминов

ИЗДЕРЖКИ — в экономике затраты разного рода; как правило, основная составляющая цены. Отличаются сферой формирования (издержки обращения, издержки производства, торговые, транспортные, хранения) и способом включения в цену (целиком или по частям). Издержки… … Большой Энциклопедический словарь

ИЗДЕРЖКИ — выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие издержки… … Экономический словарь

Издержки — денежные убытки, понесенные векселедержателем при получении исполнения по векселю (издержки по протесту, по посылке извещений, судебные и др.). По английски: Costs Синонимы английские: Charges См. также: Платежи по векселям Финансовый словарь… … Финансовый словарь

издержки — расходы, затраты, расход, затрата, потребление, трата; себестоимость, протори. Ant. доход, приход, прибыль Словарь русских синонимов. издержки см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е … Словарь синонимов

ИЗДЕРЖКИ — выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие И. обычно… … Юридическая энциклопедия

Издержки — производства (frais de production, Kosten,Productionskosten), в экономическом смысле термин для обозначения всехтрат или расходов, произведенных при производстве каких либо ценностейили при добывании дохода. Таким образом вопрос об и.… … Энциклопедия Брокгауза и Ефрона

ИЗДЕРЖКИ — ИЗДЕРЖКИ, жек. Израсходованная на что н. сумма, затраты. Большие и. на ремонт. И. производства (затраты на изготовление продукта; спец.). Судебные и. (затраты на судопроизводство). Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова