Ну сколько же можно требовать от ИП бухгалтерскую отчетность по форме №1 и №2 с отметкой налоговой?

А все же, должен ли ИП вести бухгалтерский учет?

К нам обратился индивидуальный предприниматель с вопросом, как ему получить бухгалтерскую отчетность с отметкой налоговой инспекции.

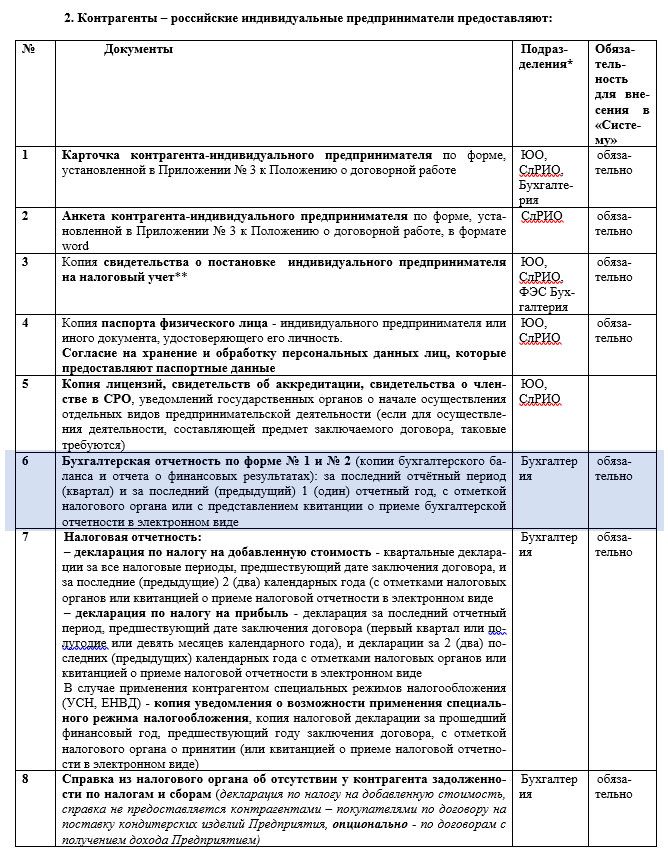

Предприниматель планирует поставку в одну крупную фирму и принес нам запрос документов, которые потребовали от него для заключения договора.

Посмотрели? Вот-вот, и я про это же, как с индивидуального предпринимателя требовать бухгалтерскую отчетность, да еще под грифом «обязательно» и с отметкой налогового органа?

Можно, конечно, и посмеяться над этим. Может быть, контролеры-аналитики на той стороне придерживаются традиции древнеримских бухгалтеров о том, что все ценности, включая личные вещи собственника и членов его семьи, должны быть включены в систему бухгалтерских записей?

А если серьезно, то должен ли индивидуальный предприниматель вести бухгалтерский учет и сдавать бухгалтерскую отчетность?

В общем случае — нет. Правило таково: бухгалтерский учет обязаны вести все экономические субъекты. ИП — тоже экономические субъекты, но для них сделано специальное исключение (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

ИП имеют право не вести бухгалтерский учет, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

Даже для предпринимателей на ЕНВД или ПСН есть место налоговому учету, и они также не обязаны вести бухгалтерский учет.

Предприниматели освобождены от ведения бухгалтерского учета и сдачи в ИФНС бухгалтерской отчетности (Письма Минфина от 20.03.2018 N 03-11-11/17116, от 07.02.2018 N 03-11-12/7268, от 02.03.2015 N 03-11-11/10791).

И кстати, если у вас, как у ИП, налоговая запрашивает регистры учета (ох как они любят это делать), оборотки и карточки по 60 и 62 счетам и т.д., то можете их не давать, так как обязанности вести бухгалтерский учет у вас нет.

Хотя, с другой стороны, если кто-либо падет жертвой обрядолюбия, то может попытаться сдать в налоговую бухгалтерскую отчетность… самостоятельно выступить, так сказать, участником единичного пилотного проекта. Главное не сильно увлекаться, а то и любимую собачку (кошечку) на баланс поставить можно, как животное на откорме, а там еще шаг — и привет, зеленые человечки!

Есть и исключение, когда бухгалтерский учет вмешивается в жизнь предпринимателей. Если ИП применяет упрощенную систему налогообложения, то должен следить за остаточной стоимостью основных средств, рассчитываемой по правилам бухгалтерского учета, начислять амортизацию, то есть, по сути, вести такой бухгалтерский «мини-учет» ОС.

Ведь ИП утрачивает право на упрощенку, если остаточная стоимость основных средств в отчетном (налоговом) периоде превысит 150 миллионов рублей (Письмо Минфина России от 30.01.2019 N 03-11-11/5277).

В этот лимит не включается личное имущество, а только имущество, непосредственно используемое в предпринимательской деятельности.

Должен ли ИП предоставлять карточки и оборотки по бухсчетам по требованию налоговой?

Обычное дело. Идет «встречка» с контрагентом, и налоговая запрашивает у предпринимателя карточки и оборотки по бухгалтерским счетам:

Давайте сразу, чтобы не тянуть и не копить интригу. Предприниматель не обязан предоставлять такие карточки и подобные им «оборотки», «анализы счетов» и т.д.

Почему же тогда спрашивают? А почему бы и не спросить? За спрос, как говорится, денег не берут. Да к тому же миром правят шаблоны: что напрягаться и затачивать формулировки под ИП или ООО. Тем более, что о душевном здоровье предпринимателей никто не печется. А бумага (заодно и предприниматели) стерпит все…

Ниже правовое обоснование и вариант ответа на подобные запросы.

Что это такое «карточки» по счетам? По смыслу подобных запросов это регистры бухгалтерского учета. Ими обязаны располагать те, кто ведет бухгалтерский учет. К самим же регистрам бухгалтерского учета куча требований (ст. 10 ФЗ «О бухгалтерском учете»): нужно утвердить их форму, периодичность формирования, снабдить подписями лиц, ответственных за их ведение, и т.д.

Статьей 6 ФЗ «О бухгалтерском учете» индивидуальные предприниматели освобождены от обязанности ведения бухгалтерского учета, если они ведут учет:

ИП на упрощенке, ПСН и ОСНО ведут книги учета доходов или доходов и расходов, а ИП на ЕНВД ведут учет физических показателей. Таким образом, все ИП «по определению» ведут налоговый учет, а бухгалтерский могут и не вести.

Значит, ИП не ведут регистры бухгалтерского учета, и оснований их представления в налоговую нет.

Эта тема закрыта многочисленными разъяснениями. Например, Письмо Минфина России от 04.10.2018 N 03-11-10/71228.

Поэтому можно так и написать: «запрашиваемыми регистрами бухгалтерского учета не располагаю в связи с тем, что на основании п. 1 ч. 2 ст. 6 Закона N 402-ФЗ от 06.12.2011 года «О бухгалтерском учете» не осуществляю ведение бухгалтерского учета».

А вот то, что вы фактически в своей учетной программе разносите информацию с применением плана счетов (двойная запись), и де-факто у вас есть данные по тем же 60 и 62 счетам в виде карточек, обороток и т.д. – это ваш управленческий учет в том смысле, что вы не обязаны соблюдать всю палитру предписаний, касаемо регистров бухгалтерского учета.

Если уж, исходя из ситуации, вами принято решение предоставлять такие документы (карточки, оборотки), то можете написать, что предоставляете информацию управленческого учета, отобранную и сформированную в виде регистра «карточка счета». Это будет «что-то», но не регистр бухгалтерского учета, которого у ИП нет.

И еще, для самых ответственных. Даже если вы решите предоставить карточку счета 01 по сделке с каким-либо контрагентом, то сделать это будет затруднительно, так как корреспонденции 01 счета со счетами 60 и 62 не предусмотрено.

Шаблоны и правила ответов на такие запросы удобно иметь всегда под рукой. Например, их можно хранить в «Полезной информации» в Мультибухгалтере – здесь вы можете размещать любые инструкции/новости/записи для всех сотрудников фирмы.

Мультибухгалтер – это полноценный онлайн-офис бухгалтерской фирмы, который объединит и бухгалтеров, и клиентов в одном пространстве.

Как отвечать на требования налоговой

Особенно если они странные

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок. Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Через ЭДО можно отправить электронные документы — те, что изначально были в электронном виде и подписаны электронной подписью, или сканы бумажных документов, заверенные ЭП.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Как должно быть. Если требование пришло по результатам камеральной проверки декларации, срок ответа на него — 5 рабочих дней. Такое требование приходит, если налоговики считают, что в декларации есть ошибки, противоречия и несоответствия имеющейся у них информации. Тогда ИФНС потребует дать пояснения или исправить декларацию.

Есть еще несколько поводов для требований от налоговой по закону. Например:

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

Чтобы исправить ошибку, можно подать уточненную декларацию. Подавать уточненку, если сумма налога завышена, — право, а не обязанность налогоплательщика. Если уточненную декларацию вы решили не подавать, достаточно просто ответить на требование.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Как отвечать на требование. Получить такое требование гораздо приятнее, чем любое другое. Ведь здесь предпринимателя освобождают от части ежеквартальной рутины. Главное — на радостях не забыть, что на требование надо ответить. Отправить квитанцию, написать ответ и послать его в налоговую — обязанность налогоплательщика. Она не зависит от того, что написано в требовании.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать

Законодатель наделил налоговых инспекторов достаточно широкими полномочиями в части истребования у организаций и предпринимателей различных документов и сведений. И в последнее время инспекторы используют эти полномочия, что называется, по полной: налогоплательщикам постоянно поступают различные запросы о представлении документов и информации. Но далеко не всегда такие требования законны. В каких случаях налоговики могут запросить у проверяемого налогоплательщика документы и пояснения? Что именно может потребовать ИФНС в той или иной ситуации? Нужно ли отвечать на запросы в отношении «старых» деклараций? Ответы на эти вопросы — в нашей сегодняшней статье.

Запросы при проверках и вне проверок

Ситуации, когда у налоговых инспекторов появляется право запросить у организации или предпринимателя какие-либо документы или информацию, можно разделить на две большие группы. Во-первых, подобные полномочия возникают у ИФНС при осуществлении проверок (выездных или камеральных) налогоплательщика, которому направлен запрос.

Во-вторых, налоговики могут потребовать документы (информацию) у организаций или ИП, в отношении которых никаких проверок не назначено. Это возможно, если документы потребовались в ходе проверки контрагента, который связан с адресатом запроса. Кроме этого, документы могут быть истребованы вне рамок какой-либо проверки, если они касаются определенной сделки, в отношении которой у ИФНС возникли сомнения.

Сегодня мы подробно разберем вопросы, связанные с законностью требований, предъяв-ляемых инспекторами в рамках налоговых проверок. А «внепроверочным» запросам будет посвящена вторая статья цикла.

Требования при выездных проверках

Начнем с требований, предъявляемых налогоплательщикам, в отношении которых проводятся выездные налоговые проверки (ВНП). Поскольку такими проверками охватывается небольшой процент организаций и предпринимателей, то и соответствующие требования выставляются нечасто. Но именно в рамках ВНП налоговики могут запросить у налогоплательщиков самый широкий перечень документов.

Казалось бы, выездная проверка предполагает, что инспекторы присутствуют на территории налогоплательщика, и поэтому могут сами взять любые нужные им бумаги. Однако, как правило, ВНП сопровождается большим количеством запросов о представлении документов. Подобные требования выставляются в рамках статьи 93 НК РФ, которая не ограничивает налоговиков ни в количестве подобных запросов, ни в перечне истребуемых документов, сведений и информации. Что это означает на практике?

Минфин России разъяснил, что в порядке статьи 93 НК РФ у налогоплательщика могут быть запрошены любые документы, и в том числе те, которые не предусмотрены налого-вым законодательством и законодательством о бухгалтерском учете (письма от 14.10.13 № 03-06-06-01/42704 и от 05.08.08 № 03-02-07/1-336). Также есть судебные решения, из которых следует, что в рамках ВНП можно истребовать как документы, составленные по установленным формам, так и дополнительные сведения, необходимые для проверки правильности исчисления налога (в т.ч. в виде расчетов, таблиц, справок). В качестве примера такого решения приведем постановление ФАС Восточно-Сибирского округа от 25.07.06 № А33-31096/05-Ф02-3658/06-С1.

Таким образом, если в ходе выездной проверки налогоплательщику поступило требование о представлении документов, то его придется исполнить. Но сначала нужно удостовериться в правильности оформления самого требования. В частности, необходимо убедиться, что оно исходит от той инспекции, которая организовала данную проверку, адресовано именно тому налогоплательщику, в отношении которого проводится ВНП, и содержит ссылку на статью 93 НК РФ. Также нужно проверить, подписано ли требование должностным лицом ИФНС (это может быть начальник инспекции или его заместитель, либо любой из инспекторов, указанных в решении о проведении ВНП). И, наконец, важно, чтобы требование содержало информацию, позволяющую идентифицировать те документы (сведения), которые нужно подготовить.

Требования при камеральных проверках

При камеральных проверках налоговики уже не могут запросить любые документы, связанные с исчислением и уплатой налогов. Дело в том, что полномочия инспекторов по направлению таких требований ограничены положениями статьи 88 НК РФ, которые регулируют процедуру «камералки».

Так, согласно пункту 7 статьи 88 НК РФ в ходе камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения и документы только в случаях, прямо предусмотренных данной статьей. Отметим, что таких случаев «набегает» почти два десятка (даже если не принимать во внимание достаточно редкие ситуации с запросом документов у организаций, работающих с «русским дьюти-фри», и инвестиционных товариществ). Для удобства мы свели в таблицу наиболее частые основания для направления требований в рамках «камералок».

Ситуация

Что может потребовать ИФНС

Норма НК РФ

Примечание

Выявлены ошибки в декларации (расчете)

уточненную декларацию (уточненный расчет)

Данное право есть у ИФНС при проверке любых деклараций и расчетов.

Суть выявленных ошибок, противоречий или несоответствий значения не имеет. Также не важно, приводят ли они к занижению суммы налога по декларации (расчету).

Отметим, что справка 2-НДФЛ не является декларацией (расчетом). Следовательно, при ее проверке налоговики не могут потребовать пояснений или корректирующей справки 2-НДФЛ.

Выявлены противоречия между сведениями, содержащимися в декларации (расчете)

Выявлены противоречия между декларацией (расчетом) и представленными с ней (с ним) документами

Выявлено несоответствие между представленными сведениями (данными декларации, расчета, приложенных документов) и данными, которые есть у ИФНС

В декларации (расчете) заявлен убыток

Пояснения, обосновывающие размер убытка

Представлена «уточненка» с суммой налога к уменьшению

Пояснения, обосновывающие изменение показателей

Период, за который подана «уточненка», значения не имеет.

«Уточненка» представлена спустя два года со дня окончания срока сдачи отчетности

Документы, подтверждающие изменение сведений в соответствующих показателях, и регистры налогового учета, где отражены показатели до и после изменений

Документы и регистры могут быть истребованы, если в «уточненке» заявлена сумма налога к уменьшению или увеличен убыток.

В декларации заявлены льготы

Пояснения об операциях (имуществе), по которым применены льготы, и (или) документы, подтверждающие право на льготы

В части НДС под льготу подпадают не все операции, указанные в статье 149 НК РФ, а только те из них, где говорится о конкретных группах налогоплательщиков (столовые образовательных организаций, медицинские организации и т.п.). Такие «льготные» категории налогоплательщиков перечислены в подп. 2, 4-7, 7.1, 12.1, 12.2, 14, 14.1, 16.1, 17, 17.2, 20 и 32 п. 2, подп. 1-5, 7, 11, 13-16, 18, 20, 23.1, 27, 29, 30 и 33 п. 3 ст. 149 НК РФ.

Остальные операции, перечисленные в статье 149 НК РФ, не подпадают под льготу. Например, операции по предоставлению займов или реализация программного обеспечения на основании лицензионных договоров. В этих случаях налоговики не могут истребовать подтверждающие документы.

В декларации по НДС заявлено возмещение

Документы, подтверждающие право на вычеты

Речь идет о ситуации, когда сумма вычетов больше суммы НДС по реализации (только в этом случае на основании ст. 176 НК РФ появляется право на возмещение налога).

В декларации по НДС имеются противоречия между сведениями об операциях

Любые документы, относящиеся к соответствующим операциям

Требование может быть направлено, если противоречия или несоответствия безусловно говорят о занижении суммы НДС, подлежащей уплате, либо о завышении суммы НДС, заявленной к возмещению.

Сведения об операциях в декларации по НДС не соответствуют данным о тех же операциях, которые переданы в ИФНС другими налогоплательщиками

В декларации по акцизам заявлены вычеты в связи с возвратом реализованных подакцизных товаров

Документы, подтверждающие возврат товаров

В расчете по страховым взносам применены пониженные тарифы

Документы, подтверждающие право на применение пониженных тарифов

В расчете по страховым взносам отражены суммы, не облагаемые взносами

Документы, подтверждающие обоснованность отражение таких сумм

В декларации по налогу на прибыль заявлен инвестиционный вычет

Документы, подтверждающие право на вычет

Представлена декларация по земельному, водному налогу или НДПИ

Документы, являющиеся основанием для исчисления и уплаты налога

Декларация (расчет) представлена организацией — участником регионального инвестиционного проекта, которая пользуется соответствующими льготами

Документы, подтверждающие соответствие показателей реализации проекта требованиям к таким проектам и (или) их участникам

Повторим, что в силу прямого указания пункта 7 статьи 88 НК РФ, перечень оснований для выставления требований в рамках «камералок» является закрытым (большинство оснований мы привели в таблице). В иных ситуациях, которые могут возникнуть во время камеральных проверок, налоговики не вправе направлять запросы о представлении документов или требовать пояснений. Если это все же происходит, то подобные запросы яв-ляются незаконными.

Следовательно, их можно не исполнять, не опасаясь привлечения к налоговой ответственности. Такие разъяснения давал как Минфин России (письмо от 02.03.17 № 03-02-07/1/12009, см. «Минфин: налоговики не вправе требовать у налогоплательщиков документы, подтверждающие право на применение пониженных налоговых ставок»), так и ФНС России (письмо от 22.02.17 № ЕД-4-15/3411 и п. 7.7 письма от 17.07.13 № АС-4-2/12837). Аналогичной позиции придерживаются и судьи (постановле-ния Президиума ВАС РФ от 08.04.08 № 15333/07, Арбитражного суда Московского округа от 01.06.16 № Ф05-5927/2016).

Запросы по «старым» декларациям

Отдельно остановимся на вопросе о том, надо ли отвечать на требования налоговиков о предоставлении пояснений, документов и информации по декларациям (расчетам), поданным за прошлые периоды. В последнее время налогоплательщики все чаще стали получать такие запросы. Однако далеко не всегда они являются законными. Объясним почему.

Как мы помним, налоговики могут направлять требования, о которых говорится в статье 88 НК РФ (основные из них перечислены в нашей таблице), только в рамках камеральной проверки. А, согласно пункту 2 статьи 88 НК РФ, такая проверка в общем случае осуществляется в течение трех месяцев со дня представления налогоплательщиком деклара-ции (расчета).

Соответственно, инспекция не может проводить камеральную проверку декларации за пределами указанного трехмесячного срока. И, следовательно, по истечении этого срока налоговики не должны требовать у налогоплательщика пояснения или документы в по-рядке, установленном статьей 88 НК РФ (письма Минфина России от 18.02.09 № 03-02-07/1-75 и от 24.11.08 № 03-02-07/1-471). Этот вывод поддерживают и судьи (постановления Президиума ВАС РФ от 17.11.09 № 10349/09 и ФАС Московского округа от 26.11.10 № КА-А40/14322-10).

Вместе с тем, нужно учитывать следующее. Тот факт, что ИФНС работает с декларациями по истечении срока «камералки», сам по себе нарушением не является. Ведь в статье 82 НК РФ среди методов налогового контроля названа проверка данных отчетности. И никаким сроком этот вид налогового контроля не ограничен.

Более того, в рамках такого мероприятия налогового контроля инспекторы могут потре-бовать представить «уточненки», и в том числе по «старым» декларациям, в отношении которых истекли сроки камеральной проверки. Это право налоговиков вытекает из подпункта 8 пункта 1 статьи 31 НК РФ. В нем сказано, что налоговые органы вправе требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Таким образом, если, осуществляя мероприятия налогового контроля, связанные с проверкой данных отчетности, инспекторы выявили нарушения законодательства о налогах и сборах, то они вправе потребовать от налогоплательщика устранения данных нарушений. И, в частности, могут потребовать представить уточненную налоговую декларацию (постановления Арбитражного суда Дальневосточного округа от 08.10.14 по делу № А51-37897/2013 и ФАС Северо-Западного округа от 29.03.06 по делу № А56-11128/2005). Но вышеуказанная норма подпункта 8 пункта 1 статьи 31 НК РФ не дает налоговикам права запросить у налогоплательщика пояснения и документы вне рамок проверки (постановление Арбитражного суда Западно-Сибирского округа от 01.09.14 по делу № А03-18421/2013).

Если в подобной ситуации инспекторам необходимо получить именно пояснения, то им придется направить налогоплательщику уведомление о вызове в инспекцию для дачи пояснений. Основанием для этого является норма подпункта 4 пункта 1 статьи 31 НК РФ. Эта норма позволяет вызывать налогоплательщиков в налоговые органы для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Каких-либо ограничений по времени совершения операций, в отношении которых инспекция планирует получить такие пояснения, налоговое законодательство не содержит. При этом вызов в ИФНС для дачи пояснений возможен и вне рамок проверки (письмо ФНС России от 21.11.13 № ЕД-3-2/4395@, см. «ФНС проинформировала о полномочиях налоговиков во время приостановления выездной проверки»). Правомерность такой позиции подтверждена в постановлениях ФАС Восточно-Сибирского округа от 23.01.14 по делу № А78-6657/2013 и ФАС Дальневосточного округа от 23.11.12 № Ф03-4485/2012 по делу № А51-7538/2012 (оба дела ВАС РФ отказался пересматривать в порядке надзора), Арбитражного суда Западно-Сибирского округа от 15.08.14 по делу № А67-7552/2013.

Что касается истребования у налогоплательщиков в ходе проверок «старых» деклараций каких-либо иных документов (кроме «уточненок»), то такой возможности у инспекторов нет. Чтобы получить такие документы, налоговикам необходимо назначить выездную налоговую проверку организации по соответствующему налогу и за соответствующий период. Запрос о представлении документов, направленный в рамках проверки отчетности за прошлые периоды, можно не исполнять, так как он является незаконным (подп. 11 п. 1 ст. 21 НК РФ).

Обратите внимание: облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно, при этом в час уходит примерно 9 тысяч документов. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, пла-тежек и др.