Инвестиционные затраты в основные производственные фонды

Инвестиционные затраты – это затраты на основные производственные фонды (оборудование, здания), а также на оборотный капитал, которые необходимо произвести для запуска инвестиционного проекта.

Чаще всего инициатор проекта знает, что ему нужно купить и построить. Между тем, в реальной практике разработки бизнес-планов приходится сталкиваться с ситуацией, когда производительность оборудования избыточна, а некоторые производственные фонды и вовсе не нужны. Хорошо, когда эти выводы появляются в момент планирования – и очень болезненно это переживается, когда понимание об избыточности или ненужности приходит уже на стадии реализации проекта.

Поэтому анализ инвестиционных затрат и связанных с ними рисков необходимо проводить особенно тщательно. В данной статье мы разберем порядок планирования и моделирования инвестиционных затрат в основные производственные фонды.

Рис. 1. Структура инвестиционных затрат проекта

Определение инвестиционных затрат в основные производственные фонды

Основные вопросы, на которые необходимо ответить:

1 Какой мощности необходимо оборудование?

Производительность оборудования – ключевой параметр, который является основополагающим при реализации инвестиционного проекта. И ответ на этот вопрос должен быть обоснован маркетинговым исследованием, проводимым в рамках проекта. Анализ рынка должен дать нам ответ на вопрос, каковы предполагаемые объемы реализации продуктов и услуг. А понимая возможный объем реализации, мы имеем представление о том, какой мощности оборудование необходимо приобретать.

К примеру, возможное количество клиентов кофейни должно дать ответ на вопрос о том, какой понадобится аппарат для приготовления кофе.

2 Какие здания или сооружения необходимы для реализации проекта?

Оборудование, которое нам необходимо для реализации проекта, расскажет о необходимых площадях и условиях, в которых должно находиться это оборудование.

В некоторых отраслях есть специфические требования к зданиям, где будет находиться производство. Размещение многих производств возможно только с соблюдением соответствующих санитарных норм.

3 Необходима ли покупка земельного участка?

Следует проанализировать не только затратную составляющую, но и правовые вопросы. Чаще всего они связаны со статусом земельного участка и разрешенными целями использования.

В случае решения о покупке земельных участков в рамках проекта важно учесть:

4 Какая необходима инфраструктура?

Реализация любого проекта требует анализа необходимой инфраструктуры:

5 Необходима ли покупка патентов, лицензий и других нематериальных активов?

К примеру, для реализации некоторых проектов требуется право на изобретение или промышленный образец.

6 Каковы прочие инвестиционные затраты проекта?

Как показывает практика, стоимость вспомогательного оборудования может доходить до 70% от сметной стоимости проекта. К вспомогательному оборудованию относятся:

Проверить состав инвестиционных затрат поможет изучение технологии и производственных процессов, понимание основных этапов производства. Для упрощения работы вы можете использовать приведенный выше чек-лист. Но зачастую существуют нюансы и специфические составляющие, которые требуют нетривиального подхода к планированию и отражению данных затрат.

Источники информации для определения стоимости объектов основных средств:

Прогноз графика оплаты основных производственных фондов

После того, как мы определили стоимость инвестиционных затрат, необходимо спрогнозировать, как будет осуществляться оплата необходимого оборудования, а также строительно-монтажных работ. Источником информации для такого рода планирования будут являться либо предварительные договора, либо договора-аналоги.

Таким образом, на этом этапе должен появиться календарный график реализации проекта.

Рис. 2. График оплаты основных средств и постановка активов на баланс

Разумеется, в графике должен быть выделен период ввода в эксплуатацию объектов. Именно с периода ввода в эксплуатацию объектов будут начисляться амортизация объектов и налоги на имущество. Кроме того, если в проекте принят режим общей системы налогообложения, то уплаченный НДС при покупке оборудования или при строительстве в момент постановки актива на баланс будет принят к возмещению.

Согласно российскому законодательству возмещение НДС возможно напрямую из бюджета либо в счет будущих платежей. При консервативном подходе к планированию лучше придерживаться позиции, что НДС будет возвращен в счет будущих платежей по налогу.

Также при моделировании инвестиционных затрат рекомендуется увеличивать сроки ввода в эксплуатацию объекта относительно декларируемых инициатором проекта (по опыту в среднем задержка составляет от 6 до 12 месяцев в зависимости от специфики и масштаба проекта).

Планирование таможенных платежей

Если оборудование будет ввозиться из другого государства, не участвующего в таможенном союзе со страной, в которой реализуется проект, требуется запланировать средства на уплату таможенной пошлины.

Таможенная пошлина уплачивается в момент пересечения оборудованием таможенной границы. При этом в этот же период необходимо уплатить НДС. Размер таможенной пошлины определяется согласно коду ТН ВЭД, присвоенному ввозимому оборудованию. Соответственно эти платежи должны учитываться в графике оплаты оборудования.

В примере на рис. 3. запланировано, что оборудование пересечет таможенную границу во втором периоде – с чем связаны уплата НДС и таможенной пошлины. При этом таможенная пошлина увеличивает балансовую стоимость основного средства с 16 525 тыс. руб. до 17 682 тыс. руб.

Рис. 3. Начисление импортной пошлины и НДС

Расчет амортизации

Чтобы определить амортизационные платежи, необходимо балансовую стоимость оборудования (стоимость без НДС, а в случае импорта оборудования – с учетом импортной пошлины) разделить на срок полезного использования объекта.

В примере на рис. 4. срок полезного использования оборудования составляет 5 лет, или 20 кварталов. Тогда ежеквартальная сумма амортизации будет равна:

Сумма амортизации начисляется со следующего месяца после постановки основного средства на баланс и уменьшает балансовую стоимость оборудования. При моделировании допускаются некоторые погрешности при расчете амортизации, к примеру амортизация может быть начислена за полный квартал вместо двух месяцев.

На рис. 4 амортизация начислена сразу после постановки актива на баланс в размере квартального значения. Балансовая стоимость станка в 3 квартале 2017 года отражена с учетом уже начисленной амортизации, и ежеквартально снижается на сумму начисленной амортизации.

Рис. 4. Планирование и расчет амортизации основных средств

Взаимодействие с инвестором и описание инвестиционных затрат

Следует иметь в виду, что инвестор может отказаться от финансирования проекта до момента получения полноценного описания инвестиционных затрат и полной проектно-сметной и исходно-разрешительной документации. В некоторых случаях придется согласовывать с инвестором или банком кандидатуры генерального подрядчика, поставщика оборудования или выбранной технологии производства.

Многих проблем позволяет избежать технологическое проектирование «под ключ» известными техническими консультантами или инжиниринговыми подразделениями основного поставщика оборудования/технологии. Привлечение профессиональных технических консультантов позволит выявить «узкие места» проекта и «успокоить» потенциальных инвесторов.

При описании поставщиков, подрядчиков, технологических партнеров важно указать опыт работы в той сфере, в которой реализуется проект. Наличие большого релевантного опыта у участников проекта благоприятно воспринимается инвестором или банком.

1 Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы».

2 «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 30.10.2017) НК РФ Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации.

Важность инвестиционных расходов

До того, как осуществить вливание средств в проект, инвестор должен правильно рассчитать необходимый объем затрат. В статье содержится информация о том, что такое инвестиционные расходы, описание их видов, классификация, а также методы учета.

Основные понятия

Инвестиция – это сложное и интересное понятие, предполагающее получение заработка на дивидендах. Инвестор всегда стоит перед выбором наиболее доходного и менее рискованного предмета вложения. При этом ему предстоит сделать расчет полного объема необходимых для вливания средств.

Инвестиционные расходы

Для продуктивного и постоянного заработка на инвестициях, затрат должно хватить на все сопутствующие расходы. Вкладчик должен сформировать инвестиционный портфель, точно определить объем средств и путь, куда их направлять.

Определение

Инвестиционные расходы – это требуемый объем средств, который будет направлен в качестве инвестиции. При этом средства могут быть направлены только на получение прибыли или, для начала, на развитие, погашение кредитов, приобретение нового оборудования. Независимо от того, на какие цели был направлен инвестиционный вклад, его конечная цель подразумевает извлечение дохода. В зависимости от целей, расходы имеют строгую классификацию и несколько разновидностей.

Классификация

Классификация инвестиционных расходов требуется инвестору для составления точной схемы направления сбережений и осуществления последующих расчетов их развития. Затраты классифицируются следующим образом:

Все эти пункты должны учитываться инвестором. Инвестиция считается наиболее выгодной, когда она включает чистые, возвратные средства, которые могут контролироваться инвестором. Но для крупного бизнеса такие инвестиции практически невозможны.

Разновидность инвестиционных затрат прямо зависит от направленности деятельности предмета инвестиций. Если инвестиция предполагает вложение в ценные бумаги или валюту, инвестор должен учесть:

Эти пункты чаще всего сразу входят в договор. Большая их часть относится к нерегулируемым расходам. Для инвесторов, которые готовы вложиться в промышленность, существует более широкая расходная статья. Она состоит из следующих видов:

Список большой. Потому часть подобных расходов относится к невозвратным. Также большая доля выделяется на непредвиденные отчисления. Основываясь на этой сложности, инвестор должен четко прописать и проверить весь объем инвестиций.

Бюджет инвестиционных затрат

Полный список всех расходов, время их вливания и назначение прописываются в общем инвестиционном бюджете. Этот инструмент наглядно показывает весь объем затрат, их прямое влияние на доход от производства и реализации. Затратный бюджет необходим для:

На основе общего списка инвестор оценивает весь объем расходов, может в течение некоторого времени вести детальную статистику, правильно спрогнозировать будущие расходы. Для подобных расчетов используются некоторые эффективные методы, которые будут описаны далее.

Методы учета

Инвестиционная деятельность сильно зависима от цен на сырье, оплату труда, оборудование. Для оценки расходов используются следующие разновидности учета:

Предприятия, которые зависят от мировых цен на сырье и оборудование, требуют более высокий уровень капиталовложения. Кроме того, такие инвестиции связаны с широким спектром рисков.

При учете всех сопутствующих рисков инвестор должен правильно классифицировать и рассчитать все затраты. Очень важно, чтобы их большая часть относилась к регулируемым, возвратным вложениям. Таким образом инвестор серьезно сократит инвестиционные риски.

Бизнес-урок 17. Определяем порядок учета инвестиционных расходов

Инвестиционные расходы часто скрываются под видом операционных затрат и учитываются как расходы текущего периода. Некорректный учет приводит к ошибкам в принятии решений. Читайте статью о том, как правильно учитывать инвестиционные расходы.

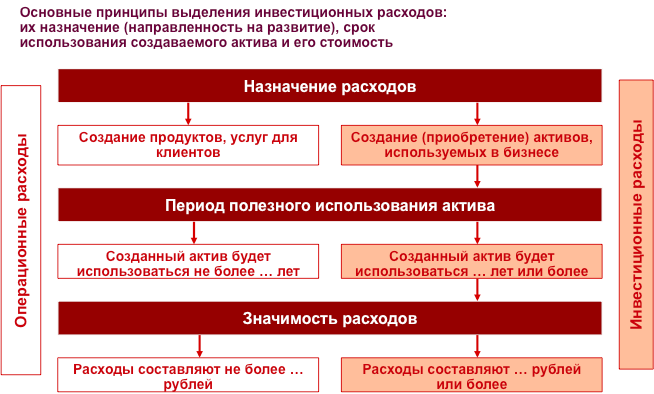

Исключительно важное значение для измерения эффективности компании имеет правильный учет инвестиционных расходов. Дело в том, что все расходы компании принято делить на две группы: операционные и инвестиционные расходы.

Операционные расходы связаны с текущей деятельностью компании, направлены на создание продуктов и услуг для клиентов; эти расходы утилизируются в пределах месяца, квартала или года. К операционным расходам относятся все группы расходов, содержащиеся в отчете о доходах и расходах компании, который мы рассматривали ранее.

Инвестиционные расходы направлены на развитие компании, создание активов, которые будут использоваться на протяжении ряда лет. Поэтому инвестиционные расходы утилизируются в течение длительного периода в будущем. Инвестиционные расходы не отражаются в отчете о доходах и расходах, их место – в отчете о движении денежных средств, который мы рассмотрим далее.

Наиболее распространенной ошибкой учетной практики большинства компаний является смешение операционных и инвестиционных расходов. Это приводит к тому, что инвестиционные расходы попадают в отчет о доходах и расходах и, тем самым, искажают величину прибыли. Таким образом, руководство компании получает неверную информацию о показателях эффективности. Кроме того, поскольку инвестиционные расходы не обособлены в учете, у руководителей и собственников компании нет ясности относительно того, какие средства компания направляет на развитие и какова эффективность этих инвестиций. Если бы они умели это правильно рассчитывать, то отказались бы от многих проектов, которые как балласт тянут компанию на дно.

В учетной политике компании должен быть четкий алгоритм определения инвестиционных расходов. Главный критерий классификации – это назначение расходов. Например, покупка компьютера может относиться как к инвестиционным, так и к операционным расходам, в зависимости от цели, с которой она совершается. Если вы покупаете компьютер для того чтобы его продать – это операционные расходы. А тот же самый компьютер, купленный для того чтобы использовать в деятельности компании – это инвестиционные расходы. Потому что в этом случае компьютер отражается в учете как актив, который будет использоваться на протяжении длительного периода, не один месяц, не один квартал, а в течение нескольких лет.

Следующий признак инвестиционных расходов – период использования приобретаемого актива. В учете должна быть определена длительность использования актива, на протяжении которого его стоимость относится на расходы в виде амортизационных отчислений. В зависимости от типа активов период использования может составлять от двух до десяти лет и более.

В учетной политике компании должен быть определен уровень, выше которого расходы признаются как инвестиции, а приобретаемый объект ставится на учет как актив. К примеру, покупка калькулятора по всем признакам должна быть отнесена к инвестиционным расходам, поскольку приобретается оборудование, которое будет служить компании на протяжении нескольких лет. Но это небольшие затраты, которые удобнее отнести к операционным расходам, чтобы не усложнять учет. Поэтому подобные приобретения не рассматриваются как инвестиции. Связанные с этим искажения “чистоты учета” невелики; с ними принято мириться ради упрощения учетных процедур. Где именно провести границу по стоимости между операционными и инвестиционными расходами, каждая компания выбирает самостоятельно.

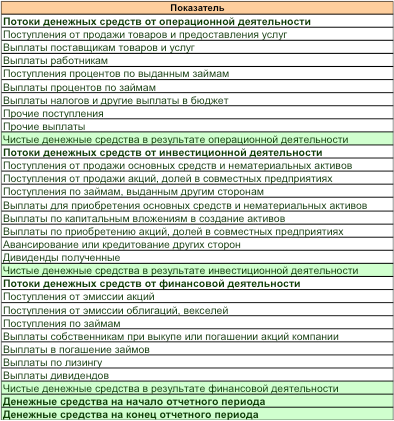

В случае корректного разделения видов доходов и расходов руководство компании получает еще один важный инструмент управления – это “Отчет о движении денежных средств”. Он содержит три главных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

В первом разделе отражаются поступления и выплаты денег по операционной деятельности. Несмотря на сходство статей с “Отчетом о доходах и расходах”, здесь отражаются не доходы, а поступления, не расходы, а выплаты. О том, что это разные вещи, мы говорили выше, рассматривая структуру доходов и расходов.

Во втором разделе отражаются поступления и выплаты по инвестиционной деятельности. Именно здесь можно увидеть, какие расходы на развитие бизнеса были произведены компанией в отчетном периоде.

В третьем разделе показаны поступления и выплаты по финансовой деятельности. Здесь отражается движение денег, связанных с получением и выдачей кредитов, лизингом и операциями с ценными бумагами.

Назначение Отчета о движении денежных средств состоит в том, чтобы показать, какими денежными средствами располагает компания и как они использовались в отчетном периоде. Он нужен, прежде всего, для управления платежеспособностью компании и эффективного использования финансовых активов. Решаются две взаимосвязанные задачи: обеспечить компанию необходимым количеством денежных средств и использовать временно свободные денежные средства для получения дополнительных доходов.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс “Целевое управление. Как сделать компанию управляемой и эффективной”

Что такое инвестиционные расходы: все виды + пример расчета

Здравствуйте, уважаемые читатели!

Сегодня я поговорю о таком понятии, как инвестиционные расходы (ИР). Этот термин легко спутать с термином «инвестиции», хотя это далеко не одно и то же. Инвестиции – это вложения, направленные на получение или увеличение дохода в будущем. А чем эти вложения отличаются от ИР, я и предлагаю обсудить.

Что это такое

В случае капитальных вложений при деятельности предприятия ИР составят платежи на выплату заработной платы, транспортные расходы и так далее. Важно, чтобы эти издержки были связаны с инвестированием. Например, в случае с зарплатой это будет оплата труда установщиков нового оборудования.

Классификация

На практике классификация инвестиционных расходов помогает анализировать смету и определять, какой вид издержек занимает большую или меньшую часть.

Постоянные и переменные

Постоянными издержками можно назвать те, что не зависят от объемов производства. Это аренда, налоги, оплата услуг охраны объекта.

К переменным можно отнести ту часть, которая зависит от объема производства и не носит постоянного характера: закупки сырья, электроэнергии, оплата труда и другое.

Прямые и косвенные

Прямые расходы – это сами инвестиции. Они непосредственно связаны с проектом:

Косвенные (накладные) не связаны напрямую с проектом, но имеют к нему отношение:

Для снижения инвестиционных издержек часто сокращают косвенные расходы.

Чистые и валовые

К нему относят покупку:

Правила инвестиционного риск-менеджмента предполагают, что сильного перекоса в пользу одного из видов затрат не будет. При запуске нового инвестиционного проекта или расширении старого нельзя рисковать средствами, предназначенными для обслуживания уже существующего бизнеса.

Контролируемые и неконтролируемые

Полный контроль над издержками возможен, когда один субъект сам закупает, производит и продает продукт. В современных реалиях это невозможно: одно подразделение закупает, другое производит, третье продает. Из-за этого зоны ответственности управляющих размываются. Поэтому в экономике существуют понятия контролируемых и неконтролируемых затрат.

Контролируемые – это те затраты, которые лежат в центре ответственности конкретного лица отдельного подразделения, и поэтому ими можно управлять. Например, расход материала на изготовление продукции лежит на начальнике цеха.

Неконтролируемые – это те, на которые ответственное лицо отдельного подразделения не может повлиять. Так, превышение расхода материала из-за его низкого качества лежит не на заведующем производством, а на лице, ответственном за снабжение.

Для снижения неконтролируемых затрат в менеджменте используется принцип управления по центрам ответственности, когда затраты и доходы соотносятся с действиями лиц, ответственных за их реализацию.

Возмещаемые и невозмещаемые

Чаще всего израсходованные средства не возмещаются, так как это естественный риск инвестора. Но бывают случаи, когда по договору с конечным заказчиком (покупателем) часть денег может быть возвращена. Часто это оплата подготовки персонала.

Явные и неявные

Явные инвестиционные затраты – это те, что можно заранее просчитать. Именно они и учитываются при составлении бизнес-плана.

Бюджет инвестиционных затрат

Перед открытием нового предприятия обязательно составляется инвестиционный бюджет проекта, где указываются затраты и доходы на определенных этапах его реализации. Этих бюджетов несколько, предполагаемые расходы закладываются в бюджет инвестиционных затрат.

В этом документе учитываются и возможные доходы. При этом показатели отражаются не только в денежном выражении, во внимание принимаются другие факторы, влияющие на возможный результат, например расположение объекта, проходимость, риски влияния внешней среды и так далее.

Заключение

Расчет расходов – один из краеугольных камней создания нового бизнеса. При составлении бизнес-плана необходимо учитывать не только траты на приобретение имущества, оборудования, наличие трудового ресурса, но и сопутствующие расходы, которые могут оказаться неожиданно высокими.

Структура сводного бюджета: все основные понятия и категории бюджетирования

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового:

Операционный бюджет — подбюджет уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет — подбюджет уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Бюджет продаж — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

Бюджет производства — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции) — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет закупок — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия за бюджетный период. Встречаются также определения «бюджет снабжения», «бюджет заготовления».

Постоянные расходы (затраты) — текущие расходы предприятия по поддержанию общих условий хозяйственной деятельности и не зависящие от колебаний объемов продаж и выпуска. Постоянные затраты состоят из общехозяйственных (административных) расходов и общих коммерческих расходов (реклама имиджа фирмы, оплата труда службы сбыта и пр.). Также встречается определение «периодические расходы». В противоположность «постоянным затратам», остальная часть текущих расходов предприятия, зависящая от колебаний объемов выпуска и сбыта отдельных видов продукции, относится к переменным затратам.

Бюджет постоянных расходов — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты — затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат — подбюджет уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска — плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков незавершенного производства за бюджетный период.

Коммерческие расходы — расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы — расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов — подбюджет уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты — переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового цикла прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы (от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают в себя косвенные переменные затраты и постоянные (периодические) затраты.

Внереализационные расходы — текущие расходы предприятия, не связанные с ведением хозяйственной деятельности и не включаемые в управленческом учете в себестоимость выпуска и реализации. В категорию внереализационных расходов включаются отчисление части прибыли (дивиденды) акционерам, безвозмездное финансирование других предприятий и организаций, начисление премиального фонда персонала предприятия по итогам бюджетного периода, содержание социальной сферы. В литературе также встречается определение «трансферты из чистой прибыли».

Бюджет прямых материальных затрат — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании — основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Выручка — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно «выручки» (или ) и (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Себестоимость реализации — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат.

Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат). Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Маржинальный доход — показатель (в разрезе видов продукции), включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между выручкой от реализации предприятия и себестоимостью реализации в части переменных затрат за бюджетный период. Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными Для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки — общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности, в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.