Информационно консультационные услуги и обучение в чем разница

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация оказывает информационно-консультационные услуги по проведению семинаров и вебинаров. Организация имеет лицензию на осуществление образовательной деятельности.

Может ли организация в договорах и на официальном сайте указывать, что по итогам обучения будет выдаваться удостоверение о повышении квалификации государственного образца?

Рассмотрев вопрос, мы пришли к следующему выводу:

Выдавать документы об образовании государственного образца могут только образовательные организации, имеющие государственную аккредитацию. В отсутствие государственной аккредитации образовательная организация не может указывать, что она выдает документы об образовании государственного образца.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ефимова Ольга

Ответ прошел контроль качества

20 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Образовательная или консультационная деятельность. Разница?

Знаю английский. Хочу передавать знания людям. Но не хочу получать лицензию. Моя жена открывает ИП, хочет чтоб я занимался английским с клиентами.

Но я НЕ ХОЧУ получать лицензию. Как быть.

По каким формальным признакам моя деятельность может быть признана образовательной, если я настаиваю, что она консультационная.

К образовательной деятельности предъявляются повышенные требования и устанавливаются они на уровне закона (квалификация преподавателей, опыт работы, определенная программа и многое другое), что в конечном счете дает право на получение документа, подтверждающего получение знаний (диплом, свидетельство и т.д.), дающие определенные права и преимущества. Что касается консультационной деятельности, то она регламентируется только лицом, который оказывает данные услуги к лицам, оказывающим консультационные услуги требования об уровне знаний предъявляет только заказчик.

БОЛЬШОЕ СПАСИБО за ответ! Таким образом, если я настаиваю, что я осуществляю консультационную деятельность (по договору),

Я Вас правильно понял? Т.е. главное, что я утверждаю, что это консультация, а заказчик согласился с этим, подписав договор. Я прав?

Именно так. Главное информационная открытость перед заказчиком и отсутствие ложных обещаний.

Владимир, образовательная деятельность подлежит лицензированию, если вы проводите экзамен и выдаете диплом, также неформально учитывается количество часов обучения; обучение английскому языку можно приравнять к семинарам, и не будет отнесена к подлежащей лицензированию.

Работник направлен учиться через Интернет

Подтвердить расходы на обучение работника на онлайн-семинарах (вебинарах) помогут распечатки электронных документов и файлы раздаточного материала.

Онлайн-обучение работников набирает сейчас все б’oльшую популярность. Такой вид образования позволяет повышать квалификацию и уровень мастерства сотрудника, практически не отрывая его от рабочего процесса. Однако у бухгалтера компании могут возникнуть проблемы при учете расходов на обучение работника на различных интернет-курсах подготовки (повышения квалификации), онлайн-семинарах (вебинарах) и консультациях. В этой статье мы рассмотрим, как подтвердить такие затраты.

Также подтвердят учебные расходы внутренние документы:

Списываем расходы на обучение

Компании, которые применяют метод начисления, относят затраты на онлайн-обучение к косвенным расходам. При расчете налога на прибыль они признаются в полном объеме. Датой осуществления прочих расходов на оплату образовательных и консультационных услуг признается21:

Отражаем в бухучете

Расходы на обучение работника отражают на счетах учета затрат. Конечно, при условии, что они обоснованы и связаны с производственной необходимостью. В противном случае их надо показать в составе внереализационных расходов на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Пример:

Фирма оплатила участие бухгалтера в вебинаре, посвященном вопросам налогообложения. Услуги оказывает коммерческое образовательное учреждение. Стоимость мероприятия составила 5900 руб. (в т. ч. НДС — 900 руб.).

Бухгалтер сделает следующие проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 5900 руб. — оплачено участие бухгалтера в вебинаре;

ДЕБЕТ 26 КРЕДИТ 51

– 5000 руб. — затраты на участие списаны в расходы;

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. — отражен «входной» НДС.

Между сторонами подписан акт об оказании услуг, есть счет-фактура на сумму НДС. Налог принимаем к вычету (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

ДЕБЕТ 68 субсчет НДС КРЕДИТ 19

900 руб. — «входной» НДС принят к вычету.

Вебинар проведен физлицом. Подтверждаем расходы

Есть несколько способов избежания проблем: личная встреча (заключение традиционного договора), почтовая переписка (обмен письмами с указанием в них условий, формы проведения мероприятия, реквизитов сторон и т. д.). В обоих случаях также нужен акт оказанных услуг (лучше с их расшифровкой) и заявление об оплате.

Возможно и заключение договора по электронной почте (п. 2 ст. 434 ГК РФ). При наличии хотя бы у одной из сторон электронной подписи факт оказания услуг будет считаться подтвержденным (ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ). При отсутствии электронных средств идентификации доказать участие работника в вебинаре можно:

Признаем расходы на вебинар

Фирма вправе учесть затраты на участие работников в онлайн-семинарах (вебинарах) как расходы на информационно-консультационные услуги или на обучение (подп. 14, 15, 23 п. 1 ст. 264 НК РФ) при соблюдении пункта 1 статьи 252 Налогового кодекса. Поэтому следует оформить соответствующий договор и акт на оказание услуг. В необходимых случаях нужно получить заверенную копию лицензии образовательного учреждения (подп. 23 п. 1, п. 3 ст. 264 НК РФ). Целесообразно также запастись электронными и бумажными копиями презентации с обучающими материалами, программой семинара, ссылкой на видеозапись выступления лектора, скриншотами и иной информацией о проведенном мероприятии. Данные документы станут дополнительным доказательством реальности расходов при возникновении налогового спора (пост. ФАС УО от 25.08.2010 № Ф09-6734/10-С3).

Отметим, что непроизводственные расходы (например, вебинары по личностному росту, проведенные в интересах работников) не могут уменьшить налог на прибыль (п. 1 ст. 252 НК РФ).

1 подп. 23 п. 1, п. 3 ст. 264 НК РФ

2 письма Минфина России от 21.04.2010 № 03-03-06/2/77, от 28.02.2007 № 03-03-06/1/137

3 письмо Минфина России от 12.03.2010 № 03-03-06/2/42

4 п. 28 Типового положения об образова¬тельном учреждении дополнительного профессионального образования, утв. пост. правительства РФ от 26.06.1995 № 610

5 пост. ФАС МО от 25.05.2009 № КА-А40/3244-09

6 пост. ФАС ЗСО от 08.11.2007 № Ф04-7274/2007(39986-А27-39)

7 пост. ФАС МО от 07.06.2011 № КА-А40/5289-11

8 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ

9 пост. ФАС ВСО от 05.06. 2008 № А33-10185/2007-Ф02-2304/2008

10 подп. 2 п. 3 ст. 264 НК РФ

11 подп. 1 п. 3 ст. 264 НК РФ

12 подп. 23 п. 1, п. 3 ст. 264 НК РФ

13 подп. 15, 49 п. 1 ст. 264 НК РФ

14 пост. Девятого ААС от 02.02.2011 № 09АП-32031/2010 (оставлено без изменения пост. ФАС МО от 19.05.2011 № КА-А40/4521-11, ФАС СЗО от 10.10.2005 № А42-7611/04-15)

15 подп. 15 п. 1 ст. 264 НК РФ

16 пост. ФАС МО от 29.04.2011 № КА-А40/3543-11-П

17 п. 3 ст. 264 НК РФ

18 ст. 196 ТК РФ

19 подп. 23 п. 1, п. 3 ст. 264 НК РФ

20 определение КС РФ от 04.06.2007 № 320-О-П

21 п. 1 ст. 272 НК РФ

22 пост. ФАС МО от 07.06.2011 № КА-А40/5289-11

23 п. 3 ст. 273 НК РФ

Консалтинг

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

Консалтинг — это консультирование предприятий, руководителей и управленческих кадров по юридическим, финансовым, инвестиционным и другим вопросам. Консультантами выступают опытные специалисты. Основная цель консалтинга — решение той или иной проблемы в бизнесе и достижение поставленных целей.

Что такое консалтинг

Когда предприниматель только начинает заниматься бизнесом, он почти неизбежно сталкивается с разными сложностями по налоговым, финансовым и маркетинговым вопросам. По мере масштабирования деятельности количество проблем возрастает: как лучше распорядиться полученной прибылью, каким образом привлечь инвесторов, в какую сторону развивать продукт.

Можно долго искать оптимальные решения самостоятельно и учиться на своих ошибках, но куда лучше спросить у опытных специалистов, чтобы с первого раза всё сделать правильно. Для этого и существует консалтинг.

Слово «консалтинг» образовано от английского «consult» (советоваться), что определяет суть термина. Консалтинг подразумевает предоставление платного совета от эксперта по различным вопросам бизнеса.

Зачем нужен консалтинг

Цель консалтинга — улучшить определенные показатели бизнеса: рентабельность, прибыльность, эффективность, ликвидность, рыночную стоимость. Компания, которая не имеет в своём штате нужных специалистов, обращается за консультациями к сторонним экспертам.

Задачи консалтинга могут быть разными, например:

Консалтинг нужен, чтобы помочь бизнесу эффективно решить возникшие или прогнозируемые проблемы, исключить ошибочные решения и достичь запланированных целей.

Виды консалтинга

Классификация консалтинга не унифицирована, поэтому можно столкнуться с разными методами систематизации. Но самые популярные варианты — разделение консалтинга по предмету, по методу или по направлению.

По предмету

Общий, или управленческий консалтинг. Цель состоит в выявлении факторов, которые мешают развитию компании, и поиске решений для устранения этих факторов. В данном случае исследуют всё, что не относится к производственному или финансовому консалтингу. Такой тип консультирования нужен при наличии проблемы, которую компания не может найти самостоятельно, или для определения возможных проблем в будущем. Также к общему консалтингу обращаются, если потенциал компании реализован не полностью.

Производственный. Применяют для улучшения производства. Исследуют всё, что касается изготовления или реализации продукции — технические возможности, логистику, кадровую ситуацию.

Финансовый. Задача консультанта — отследить денежные потоки, определить способы экономии, спрогнозировать варианты инвестиций. Исследуют всё, что касается внешнего и внутреннего оборота денег.

По методу

Экспертный. Специалиста с опытом в нужной сфере привлекают для поиска проблемы и разработки ее решения. Он анализирует ситуацию, расписывает план действий. На этом его работа завершается.

Процессный. Консультант проводит анализ проблемы и совместно с представителями компании ищет решение. В этом случае специалист не просто разрабатывает порядок действий, но и помогает его реализовать. Чаще всего процессный консалтинг предполагает долгосрочное сопровождение.

Обучающий. Консультант ищет решение, помогает с его внедрением, а также занимается обучением персонала. Цель состоит в повышении квалификации сотрудников или обучении их необходимым методам работы.

По направлению

При этом способе классификации выделяют основные направления, или предметные области, которые чаще всего встречаются в практике частных консультантов и консалтинговых компаний. Наиболее известный вариант — классификация FEACO (Европейская Федерация Ассоциаций Консультантов по Организации Производства).

FEACO объединяет ассоциации консультантов по экономике и управлению 21 европейской страны по принципу «одна страна — одна ассоциация» и представляет более 3 600 консалтинговых компаний.

Всего по принятой классификации насчитывают 84 вида предметных областей консалтинга, для удобства систематизированных по следующим разделам:

Формы консалтинга

В процессе реализации консалтинг может принимать следующие формы:

Чем занимаются консалтинговые компании

Услуги консалтинга могут предоставлять частные специалисты или консалтинговые компании. Частные эксперты преимущественно работают в пределах очень узкой специализации и имеют небольшой круг клиентов. Нередко таких специалистов приглашают в штат компании или привлекают для постоянного сотрудничества.

Консалтинговая компания — это организация, которая объединяет несколько экспертов. По своей форме такие организации бывают:

Консалтинговая компания оказывает клиентам консультационные услуги, которые включают несколько этапов:

Реализация проекта в рамках консалтинга может длиться от нескольких дней до нескольких месяцев. Это зависит от масштаба компании и сложности решаемой задачи.

Список консалтинговых компаний, популярных на рынке СНГ:

Большинство консалтинговых компаний в работе специализируются на каком-то одном направлении. Исключение составляют лишь гиганты, которые работают во всех отраслях, например, KPMG или Deloitte, но их правильнее называть консалтинговыми корпорациями.

Вне зависимости от того, какие виды консалтинга предлагает консалтинговая компания, ее специалисты должны иметь не только соответствующее образование, но и практический опыт в нужной сфере. Поэтому сотрудниками консалтинговых компаний зачастую становятся бывшие управленцы и специалисты, которые имеют значительный стаж работы в штате различных компаний.

Как выбрать консалтинговую компанию

Процесс выбора консалтинговой компании для сотрудничества можно поделить на два этапа. Сначала вы составляете список из нескольких потенциальных партнёров, а уже потом выбираете одну компанию, которая лучше всего подходит для решения ваших задач.

Чтобы выбрать возможных претендентов:

На сайте Concept lab есть не только форма, где можно описать свою задачу по маркетингу и прикрепить нужные файлы, но и шкала креативности. С ее помощью можно сразу обозначить, насколько сумасшедший результат вы хотите получить

На основе собранной информации составьте список из 5-6 подходящих партнеров. После этого определите приемлемые для себя сроки, условия и стоимость проекта. Пообщайтесь с каждым претендентом, чтобы оценить подход компании — как она планирует решать вашу задачу, как будет выявлять проблемы, как предполагает оценивать результат. Для решения сложных задач лучше выбирать компании, которые ориентированы не только на разработку, но и на внедрение изменений.

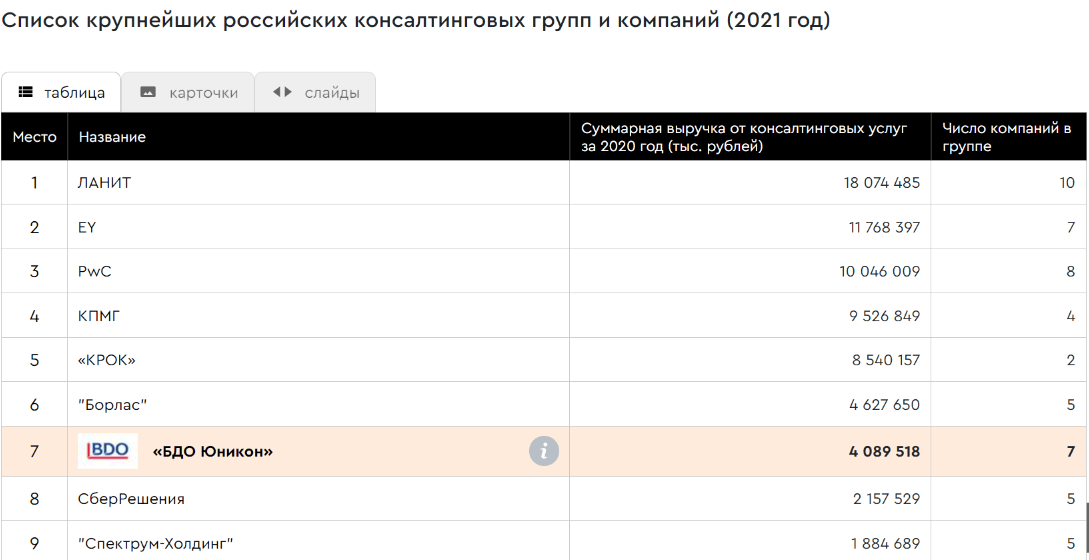

В процессе выбора обратите внимание на рейтинги консалтинговых компаний, которые помогут найти ведущих профессионалов. Например, рейтинг от RAEX:

Как правило, любая услуга консалтинга начинается с определения конкретной проблемы. Затем специалист анализирует сложившуюся ситуацию с учётом всех данных, предоставленных клиентом, и выполняет поиск возможных решений. Далее, в зависимости от формы консалтинга, эксперт либо консультирует клиента по проблемному вопросу либо непосредственно участвует во внедрении решения, в том числе анализирует достигнутые результаты и определяет эффективность изменений.

Формулировка договора

Вопрос 1: Какую формулировку выбрать в договоре? Договор на оказание консультационных услуг? Или информационно-консультационных услуг? Или Договор обучения. В чем разница между ними всеми по сути? и с точки зрения налоговиков?

Вопрос 3: Нужно ли подписывать акты с этим физлицом, учитывая, что он оплатит услугу наличными.

Уважаемый Евгений! Здравствуйте! В любом случае у Вас будет договор возмездного оказания услуг с соответствующим актом оказанных услуг. К акту могут быть как приложения, что сертификаты, что свидетельства — разницы нет.

Касательно же сути договора: информационно-консультационные услуги. Дело в том, что образовательную деятельность могут вести субъекты, имеющие соответствующую лицензию (см. Закон «Об образовании в РФ»).

Но что у Вас по факту: разъяснение по сути и консультации по разработанной компьютерной программе.

Поэтому и договор должен звучать как оказание информационно-консультационных услуг.

И, кстати, код по ОКВЭД стоит поменять.

Касательно же оплаты по договору, все точно указываете к самом тексте такового (наличными либо через банк).

Насколько мне известно, ОКВЭЭД 80.42 не требует лицензии.

Постановление Правительства Российской Федерации от 16 марта 2011 г. № 174 г. Москва«Об утверждении Положения о лицензировании образовательной деятельности»

п.4-Образовательная деятельность, осуществляемая путем проведения разовых занятий различных видов (в том числе лекций, стажировок, семинаров) и не сопровождающаяся итоговой аттестацией и выдачей документов об образовании, деятельность по содержанию и воспитанию обучающихся и воспитанников, осуществляемая без реализации образовательных программ, а также индивидуальная трудовая педагогическая деятельность не подлежат лицензированию.

Здравствуйте. А у Вас лицензия на образовательную деятельность есть?

Программа консультационных услуг со всеми темами и кол-вом учебных часов идет в Приложении.

Насколько мне известно, ОКВЭЭД 80.42 не требует лицензии.

Постановление Правительства Российской Федерации от 16 марта 2011 г. № 174 г. Москва«Об утверждении Положения о лицензировании образовательной деятельности»

п.4-Образовательная деятельность, осуществляемая путем проведения разовых занятий различных видов (в том числе лекций, стажировок, семинаров) и не сопровождающаяся итоговой аттестацией и выдачей документов об образовании, деятельность по содержанию и воспитанию обучающихся и воспитанников, осуществляемая без реализации образовательных программ, а также индивидуальная трудовая педагогическая деятельность не подлежат лицензированию.

Постановление Правительства Российской Федерации от 16 марта 2011 г. № 174 г. Москва«Об утверждении Положения о лицензировании образовательной деятельности»

Сейчас действует другое положение

Постановление Правительства РФ от 28.10.2013 N 966(ред. от 27.11.2014)«О лицензировании образовательной деятельности»(вместе с «Положением о лицензировании образовательной деятельности»)

ПЕРЕЧЕНЬОБРАЗОВАТЕЛЬНЫХ УСЛУГ ПО РЕАЛИЗАЦИИОБРАЗОВАТЕЛЬНЫХ ПРОГРАММ

16. Реализация дополнительных общеобразовательных программ — дополнительных общеразвивающих программ

17. Реализация дополнительных общеобразовательных программ — дополнительных предпрофессиональных программ

Образование для взрослых и прочие виды образования, не включенные в другие группировки

Эта группировка включает:

— образование для взрослых, которые не обучаются в системе регулярного общего образования или высшего профессионального образования.

Обучение может проводиться на дневных или на вечерних занятиях в школах или в специальных учебных заведениях для взрослых.

В программы обучения могут включаться такие специальные предметы, как, например,компьютерное образование для взрослых — дополнительное образование в целях всестороннего удовлетворения образовательных потребностей граждан, общества, государства, осуществляемое в образовательных учреждениях дополнительного образования, а также посредством индивидуальной педагогической деятельности

Так что согласен с коллегой, что лицензия нужна будет, если Вы по данному ОКВЭД работаете.

Выдать можете Свидетельство, но не упоминайте в нём, что человек прошёл обучение.

Хотя исходя из анализа ФЗ Об образовании и ФЗ О лицензировании, Вас это не спасёт, если установят факт обучения.

Вопрос 3: Нужно ли подписывать акты с этим физлицом, учитывая, что он оплатит услугу наличными.

Вообще нужно конечно, это будет доказательство, что обязательства сторон выполнены.

Евгений, добрый день.

Вам, как ИП лицензия не нужна, но выдавать какие либо документы об образовании Вы не можете.

Статья 91. Лицензирование образовательной деятельности

[Закон «Об образовании в РФ» 273-ФЗ, Новый!]

[Глава 12]

[Статья 91]

2. Соискателями лицензии на осуществление образовательной деятельности

являются образовательные организации, организации, осуществляющие

обучение, а также индивидуальные предприниматели, за исключением

индивидуальных предпринимателей, осуществляющих образовательную

деятельность непосредственно.

Статья 60. Документы об образовании и (или) о квалификации. Документы об обучении

[Закон «Об образовании в РФ» 273-ФЗ, Новый!]

[Глава 6]

[Статья 60]

3. Лицам, успешно прошедшим итоговую аттестацию, выдаются документы об

образовании и (или) о квалификации, образцы которых самостоятельно

устанавливаются организациями, осуществляющими образовательную

деятельность.

15. Организации, осуществляющие образовательную деятельность, вправе

выдавать лицам, освоившим образовательные программы, по которым не

предусмотрено проведение итоговой аттестации, документы об обучении по

образцу и в порядке, которые установлены этими организациями

самостоятельно.

Пытаюсь резюмировать сам:

1. Как ИП имею право вести индивидуальную педогогическую деятельность (кстати, есть стаж работы в ВУЗе и сейчас продолжаю там работать на четверть ставки). Лицензия мне как ИП, который сам ведет деятельность, не требуется.

2. Сертификат установленного мной образца, который не указывает на повышение квалификации или переподготовку, могу выдать.

Вы совершенно правильно все поняли.

Постановление Правительства Российской Федерации от 16 марта 2011 г. № 174 г. Москва«Об утверждении Положения о лицензировании образовательной деятельности»

Это постановление утратило силу в связи с изданием ПОСТАНОВЛЕНИЕ от 28 октября 2013 г. N 966

О ЛИЦЕНЗИРОВАНИИ ОБРАЗОВАТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Настоящее Положение устанавливает порядок лицензирования образовательной деятельности, осуществляемой образовательными организациями, организациями, осуществляющими обучение, а также индивидуальными предпринимателями, за исключением индивидуальных предпринимателей, осуществляющих образовательную деятельность непосредственно (далее — организация, осуществляющая образовательную деятельность).

Согласно ст.91 ФЗ Об образовании в РФ

2. Соискателями лицензии на осуществление образовательной деятельности являются образовательные организации, организации, осуществляющие обучение, а также индивидуальные предприниматели, за исключением индивидуальных предпринимателей, осуществляющих образовательную деятельность непосредственно.

То есть, если Вы лично занимаетесь обучением без привлечения работников, то лицензия не нужна.

Вопрос 1: Какую формулировку выбрать в договоре? Договор на оказание консультационных услуг? Или информационно-консультационных услуг? Или Договор обучения. В чем разница между ними всеми по сути? и с точки зрения налоговиков?

Как угодно. Можете назвать просто «ДОГОВОР»

Вопрос 2: Не будут ли нарушены какие-то нормы, если в договоре указать, что в результате обучения Заказчик получит Сертификат установленного образца? И как лучше назвать документ — Сертификат или Свидетельство?

Сертификат не свидетельствует о присвоении разряда, поэтому не требует лицензирования. При выдаче сертификата нарушений не будет.

Вопрос 3: Нужно ли подписывать акты с этим физлицом, учитывая, что он оплатит услугу наличными.

Нужно акт оказания услуг, подтверждающий окончание обучения по договору.

1. Как ИП имею право вести индивидуальную педогогическую деятельность (кстати, есть стаж работы в ВУЗе и сейчас продолжаю там работать на четверть ставки). Лицензия мне как ИП, который сам ведет деятельность, не требуется.

2. Сертификат установленного мной образца, который не указывает на повышение квалификации или переподготовку, могу выдать.

Вопрос 1: Какую формулировку выбрать в договоре? Договор на оказание консультационных услуг? Или информационно-консультационных услуг? Или Договор обучения. В чем разница между ними всеми по сути? и с точки зрения налоговиков?

От названия договора ничего не будет зависеть. Можно назвать «договор оказания услуг» или «договор оказания услуг по обучению».

Вопрос 2: Не будут ли нарушены какие-то нормы, если в договоре указать, что в результате обучения Заказчик получит Сертификат установленного образца? И как лучше назвать документ — Сертификат или Свидетельство?

Вспомним принцип свободы договора (ст. 421 ГК РФ).

Никаких нарушений норм законодательства не вижу.

В договоре можно указать следующий пункт:

После прохождения полного курса обучения и успешной итоговой аттестации Заказчику выдается Сертификат подтверждающий прохождение обучения.

1. Граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

2. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

3. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

4. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422). В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

5. Если условие договора не определено сторонами или диспозитивной нормой, соответствующие условия определяются обычаями делового оборота, применимыми к отношениям сторон.

Вопрос 3: Нужно ли подписывать акты с этим физлицом, учитывая, что он оплатит услугу наличными.

Нужно. Акты будут подтверждать, что услуги были оказаны надлежащим образом, а денежные средства перечислены в полном объеме.